|

Главная |

Коэффициенты деловой активности

|

из

5.00

|

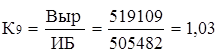

9) Коэффициент общей оборачиваемости капитала (К9) рассчитывается по формуле:

где Выр - выручка от продажи продукции, товаров, работ, услуг (ф. №2 Стр.010), тыс. руб.;

ИБ - итог баланса (ф. №1 Стр.300);

Нормативное значение К9  0,7 - соответствует нормативу.

0,7 - соответствует нормативу.

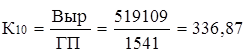

) Коэффициент оборачиваемости готовой продукции (К10) рассчитывается по формуле:

где Выр - выручка от продажи продукции, товаров, работ, услуг (ф. №2 Стр.010), тыс. руб.;

ГП - готовая продукция (ф. №1 Стр.214);

Нормативное значение К10 25 - соответствует нормативу.

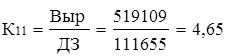

) Коэффициент оборачиваемости дебиторской задолженности (К11) рассчитывается по формуле:

где Выр - выручка от продажи продукции, товаров, работ, услуг (ф. №2 Стр.010), тыс. руб.;

ДЗ - дебиторская задолженность (ф. №1 Стр.230 + стр.240), тыс. руб.;

Нормативное значение К11  25. Для того чтобы К11 соответствовал нормативу, необходимо:

25. Для того чтобы К11 соответствовал нормативу, необходимо:

. увеличить выручку от продажи продукции

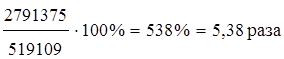

Вырн =  =

=  = 2791375 тыс. руб.

= 2791375 тыс. руб.

Сумма увеличения =Вырн - Выро = 2791375 - 519109 = 2272266 тыс. руб.

% увеличения =

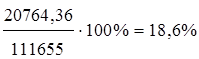

. или уменьшить дебиторскую задолженность

тыс. руб.

тыс. руб.

Сумма уменьшения = ДЗо - ДЗн = 111655 - 20764,36 = 90890,64 тыс. руб.

% уменьшения =

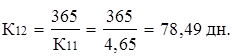

) Средний срок оборота дебиторской задолженности (К12) рассчитывается по формуле:

Нормативное значение К12  15. Для того, чтобы К12 соответствовал нормативу необходимо, чтобы К12 = 24,33.

15. Для того, чтобы К12 соответствовал нормативу необходимо, чтобы К12 = 24,33.

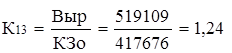

) Коэффициент оборачиваемости общей задолженности (К13) рассчитывается по формуле:

где Выр - выручка от продажи продукции, товаров, работ, услуг (ф. №2 Стр.010), тыс. руб.;

КЗо - общая кредиторская задолженность предприятия (ф. №1 Стр.590 + +стр.690 - стр.640 - стр.650), тыс. руб.;

Нормативное значение К13  6. Для того чтобы К13 соответствовал нормативу, необходимо:

6. Для того чтобы К13 соответствовал нормативу, необходимо:

. увеличить выручку от продажи продукции

Вырн =  =

=  = 2506056 тыс. руб.

= 2506056 тыс. руб.

Сумма увеличения =Вырн - Выро = 2506056 - 519109 = 1986947 тыс. руб.

% увеличения =

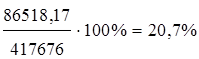

. или уменьшить величину общей кредиторской задолженности

тыс. руб.

тыс. руб.

Сумма уменьшения = КЗо - КЗн = 417676 - 86518,17 = 331157,83 тыс. руб.

% уменьшения =

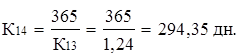

) Средний срок оборота общей задолженности (К14) рассчитывается по формуле:

Нормативное значение К14  61. Для того, чтобы К14 соответствовал нормативу необходимо, чтобы К13 = 5,98.

61. Для того, чтобы К14 соответствовал нормативу необходимо, чтобы К13 = 5,98.

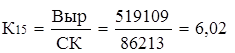

) Коэффициент оборачиваемости собственных средств (К15) рассчитывается по формуле:

где Выр - выручка от продажи продукции, товаров, работ, услуг (ф. №2 Стр.010), тыс. руб.;

СК - величина источников собственных средств (ф. №1 Стр.490); тыс. руб.;

Нормативное значение К15 1,5 - соответствует нормативу.

Рассчитанные коэффициенты позволяют сделать следующие выводы: коэффициенты общей оборачиваемости капитала и собственных средств соответствуют нормативным значениям, следовательно, предприятие эффективно использует авансированный капитал.

Коэффициенты оборачиваемости дебиторской и кредиторской задолженности ниже нормативного значения, период их оборачиваемости также значительно превышает свою норму, что отрицательно влияет на финансовое положение предприятия.

|

из

5.00

|

Обсуждение в статье: Коэффициенты деловой активности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы