|

Главная |

ГЛАВА 3. ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

|

из

5.00

|

В «Журнале хозяйственных операций» записать все операции с указанием их порядкового номера и корреспонденции счетов, подсчитать итог журнала.

Открыть синтетические счета и записать в них суммы начальных остатков (сальдо), приведенных в контрольном задании по вариантам (таблицы №№ 1,2,3). Расположить счета в порядке возрастания номеров (01,02,04,05,08,10 и т. д.). Дополнительно открыть счета, по которым не было начальных остатков.

Отразить все хозяйственные операции на синтетических счетах с указанием их порядковый номеров.

Подсчитать обороты по дебету и кредиту всех счетов и вывести конечные остатки.

Составить оборотную ведомость по счетам синтетического учета и сверить итог оборотов ведомости с итогом «Журнала регистрации хозяйственных операций».

По данным оборотной ведомости по синтетическим счетам составить бухгалтерский баланс на 1 января по действующей форме; подвести итоги по каждому разделу актива и пассива баланса и общий итог.

Заполнить бухгалтерский баланс ф. №1.

Таблица 3.1 - Ведомость остатков по синтетическим счетам

на 1_____________ 200_ г.

(млн. руб.)

| № счета | Наименование счета | Остатки на начало периода | |

| Дебет | Кредит | ||

| 2. | 3. | 4. | |

| Основные средства | |||

| Амортизация основных средств | |||

| Нематериальные активы | |||

| Амортизация нематериальных активов | |||

| Вложения в долгосрочные активы | |||

| Материалы | |||

| Отклонение в стоимости материалов | |||

| Основное производство | |||

| Готовая продукция. | |||

| Товары отгруженные | |||

| Касса | |||

| Расчетные счета | |||

| Валютные счета | |||

| Краткосрочные финансовые вложения | |||

| Расчеты с поставщиками и подрядчиками | |||

| Расчеты с покупателями и заказчиками | |||

| Расчеты по краткосрочным кредитам и займам | |||

| Расчеты по налогам и сборам | |||

| Расчеты по социальному страхованию и обеспечению | |||

| Расчеты с персоналом по оплате труда | |||

| Расчеты с подотчетными лицами | |||

| Расчеты с персоналом по прочим операциям | |||

| Расчеты с разными дебиторами и кредиторами | |||

| Уставный КАПИТАЛ | |||

| Собственные акции (доли в уставном капитале) | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| Расходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прибыли и убытки | |||

| Итого |

Таблица 3.2 – Перечень хозяйственных операций за отчетный период

| № п/п | Содержание операций | 9 вариант | ||

| Сумма | Дт | Кт | ||

| Принято к оплате платежное требование поставщика за приобретаемый объект основных средств не требующий монтажа. НДС 20% | ||||

| Всего к оплате | ||||

| Принято к оплате платежное требование транспортной организации за услуги по перевозке купленного за плату объекта основных средств не требующего монтажа. НДС 20% | 0,8 | |||

| Всего к оплате | 4,8 | |||

| Введен в эксплуатацию приобретенный за плату объект основных средств ( операции 1,2) | ||||

| Принято к оплате платежное требование поставщика за приобретенное оборудование, требующее монтажа НДС 20% | ||||

| Всего к оплате | ||||

| Перечислено с расчетного счета в погашение задолженности поставщикам (опер. 1,2, 4) | 1120,8 | |||

| Отражается зачет (вычет) НДС по основным средствам | 186,8 | |||

| Вследствие физического износа ликвидируется фрезерный станок: - первоначальная стоимость - амортизация - оприходованы на склад материалы от ликвидации станка - за демонтаж оборудования начислена рабочим з/плата - отчисления на социальное страхование (34%) - отчисления в Белгосстрах (0,6%) - НДС20% - списывается результат от ликвидации станка | 3,4 0,06 15,2 104,66 | |||

| 8. | Реализуется за плату объект основных средств: - Амортизация - Остаточная стоимость - Израсходованы материалы на упаковку реализуемого объекта основных средств - Отражается договорная стоимость реализованного объекта основных средств - На сумму НДС по реализованному объекту основных средств - Списывается результат от реализации объекта основных средств | 0,1 216,67 1083,23 |

| 9. | Приходуется выявленный при инвентаризации неучтенный объект основных средств | |||

| 10. | По решению Правительства произведена дооценка основных средств: - Сумма дооценки - На сумму амортизации | |||

| 11. | Списываются затраты на ремонт основных средств, произведенным своим специализированным ремонтным цехом за счет средств ремонтного фонда | |||

| 12. | Предъявлен счет арендатору: - на сумму начисленной арендной платы - НДС и другие налоги и сборы из выручки | |||

| 13. | Начислена месячная сумма амортизации основных средств линейным способом: - Амортизируемая стоимость станка, установленного в цехе основного производства 8 млн. руб., срок полезного использования 8 лет (условие для всех 3-х вариантов) - Амортизируемая стоимость котла водогрейного, установленного в цехе вспомогательного производства 6 млн. руб., срок полезного использования 5 лет (условие для всех 3-х вариантов) | 0,083 0,1 | ||

| 14. | Начислена месячная сумма амортизации основных средств производительным способом: - Амортизируемая стоимость автомобиля 2 млн. руб., прогнозируемый пробег – 600 000 км. Пробег за отчетный месяц – 5000 км (условие для всех 3-х вариантов) | 0,017 | ||

| 15. | Приобретены нематериальные активы (авторские права) за плату - НДС 20% Приходуются нематериальные активы | |||

| 16. | По истечении полезного срока использования списываются нематериальные активы: - По первоначальной стоимости - Амортизация нематериальных активов - НДС 20% - Определяется результат от списания нематериальных активов | 0,4 2,4 | ||

| 17. | Начислена за отчетный месяц амортизация нематериальных активов: - Лицензии на производство деталей (срок полезного использования 1 год, первоначальная стоимость 0,36млн. руб.) - Имущественные права на программы для ЭВМ и компьютерные базы данных (срок полезного использования 3 года, первоначальная стоимость 3,6 млн. руб.) (условия для всех 3-х вариантов) | 0,03 0,1 | ||

| 18. | Поступили деньги с расчетного счета в кассу предприятия | |||

| 19. | Внесен в кассу остаток неизрасходованных подотчетных сумм |

| 20. | Выдан аванс на хозяйственные расходы кладовщику Якубович П.Т. | |||

| 21. | Поступило на расчетный счет в погашение задолженности от дебиторов | |||

| 22. | Зачислена на расчетный счет краткосрочная ссуда банка под сырье и материалы | |||

| 23. | Перечислено с расчетного счета в погашение задолженности кредиторам | |||

| 24. | Приняты к оплате счета поставщиков за поступившие материалы по учетным ценам: - От Металлобазы сталь листовая в количестве 150 тонн - НДС 20% - От базы снабжения № 3 каменный уголь в количестве 10 тонн - НДС20% - От Металлобазы сталь полосовая 200 тонн - НДС 20% - Прочие материалы - НДС 20% | - - - - | ||

| 25. | Поступили на предприятие по учетной цене: - От завода «Торгмаш» полуфабрикаты в количестве 1000 шт. - НДС 20% - От завода автоматических линий полуфабрикаты в количестве 6000 шт. - НДС 20% - От завода станкопринадлежностей полуфабрикаты в количестве 20000 шт. - НДС 20% | - - - - | ||

| 26. | Принят к оплате счет транспортной организации за доставку материалов на предприятие - НДС 20% | |||

| 27. | Принят к оплате счет транспортной организации за доставку полуфабрикатов на предприятие - НДС 20% | |||

| 28. | Перечислено с расчетного счета в погашение задолженности: - поставщикам за материалы - поставщикам за полуфабрикаты - транспортной организации за доставку покупных полуфабрикатов - транспортной организации за доставку материалов - поставщикам за прочие материалы | 53,1 141,6 | ||

| 29. | Отражается зачет (вычет) НДС | |||

| 30. | Отпущены в основное производство: - сталь листовая 200 т - железо круглое - сталь полосовая - полуфабрикаты 3000 шт - прочие материалы всего | - - | ||

| 31. | Отпущены прочие материалы: - во вспомогательное производство - на нужды цехов основного производства - на общехозяйственные нужды | |||

| 32. | Списываются отклонения по материалам, отпущенным: - в основное производство - во вспомогательное производство - на нужды цехов основного производства - на общехозяйственные нужды | 212,4 14,4 9,6 | ||

| 33. | Начислена з/плата: - рабочим за изготовление продукции - рабочим вспомогательных цехов - персоналу цеха - персоналу заводоуправления - пособие по временной нетрудоспособности | |||

| 34. | В соответствии с действующим законодательством произведены начисления на заработную плату работников предприятия (операция 33) - ФСЗН (34%) - Белгосстрах (0,6%) | 193,8 67,32 176,8 265,2 3,42 1,188 3,12 4,68 | ||

| 35. | Списываются на затраты по изготовлению продукции услуги цехов вспомогательных производств | 1437,625 | ||

| 36. | В конце месяца списываются на затраты по изготовлению продукции: - общепроизводственные расходы - общехозяйственные расходы | 1014,32 1259,61 | ||

| 37. | Произведены удержания из заработной платы работников предприятия: - подоходный налог - суммы по исполнительным листам - 1% в фонд социальной защиты населения (операция 33) | 2,068 | ||

| 38. | Согласно авансовому отчету поступили на склад прочие материалы, приобретенные подотчетными лицами | |||

| 39. | Выдана из кассы предприятия: - заработная плата - материальная помощь | |||

| 40. | Перечислено с расчетного счета в погашение задолженности прочим кредиторам | |||

| 41. | Перечислены с расчетного счета в бюджет платежи по налогам и сборам | |||

| 42. | Зачислена на счет депонентов не выданная в срок заработная плата | |||

| 43. | Невыплаченная зарплата внесена на расчетный счет в банк | |||

| 44. | Поступила на склад из производства готовая продукция по фактической производственной себестоимости | 7856,648 | ||

| Списана со склада производственная себестоимость реализованной продукции. | 7856,648 | |||

| Начислен НДС 20% | ||||

| Передана продукция покупателю по отпускной цене | ||||

| Выявлен финансовый результат | 140883,742 | |||

| Поступили денежные средства на расчетный счет | ||||

| Произведена реформация баланса | ||||

| ИТОГО: |

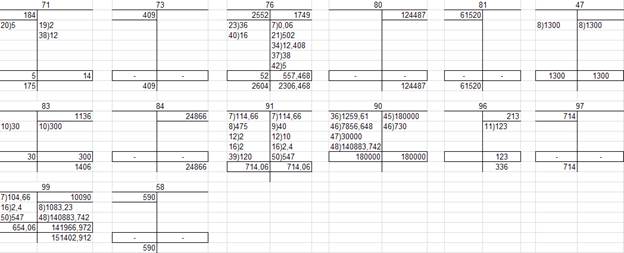

Таблица 3.3 - Оборотная ведомость по счетам синтетического учета

| Приложение 1 к постановлению Министерства финансов Республики Беларусь 31.10.2011 № 111 |

БУХГАЛТЕРСКИЙ БАЛАНС

на 26 апреля 2012 г.

| Организация | ОАО «Клецкий мехзавод» |

| Учетный номер плательщика | |

| Вид экономической деятельности | Машиностроительное предприятие |

| Организационно-правовая форма | Государственное учреждение |

| Орган управления | «БЕЛАВТОМАЗ» |

| Единица измерения | млн.руб. |

| Адрес | г. Клецк ул. Победы 46, к. 87 тел. 8(01793)55-8-38 |

| Дата утверждения | 26.04.2012 |

| Дата отправки | 26.04.2012 |

| Дата принятия | 27.04.2012 |

| АКТИВЫ | Код строки | На 01.01.2012г. | На 31 марта 2012г. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| Основные средства | |||

| Нематериальные активы | |||

| Доходные вложения в материальные активы | |||

| в том числе: инвестиционная недвижимость | |||

| предметы финансовой аренды (лизинга) | |||

| прочие доходные вложения в материальные активы | |||

| Вложения в долгосрочные активы | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Долгосрочная дебиторская задолженность | |||

| Прочие долгосрочные активы | |||

| Итого по разделу I | |||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| Запасы | |||

| в том числе: материалы | |||

| животные на выращивании и откорме | |||

| незавершенное производство | |||

| готовая продукция и товары | |||

| товары отгруженные | |||

| прочие запасы | |||

| Долгосрочные активы, предназначенные для реализации | |||

| Расходы будущих периодов | |||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | |||

| Краткосрочная дебиторская задолженность | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства и их эквиваленты | |||

| Прочие краткосрочные активы | |||

| Итого по разделу II | |||

| БАЛАНС |

| СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА | Код строки | На 01.01.2012г. | На 31 марта 2012г. |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный капитал | |||

| Неоплаченная часть уставного капитала | |||

| Собственные акции (доли в уставном капитале) | -61520 | -61520 | |

| Резервный капитал | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| Чистая прибыль (убыток) отчетного периода | |||

| Целевое финансирование | |||

| Итого по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | |||

| Долгосрочные обязательства по лизинговым платежам | |||

| Отложенные налоговые обязательства | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие долгосрочные обязательства | |||

| Итого по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | |||

| Краткосрочная часть долгосрочных обязательств | |||

| Краткосрочная кредиторская задолженность | |||

| в том числе: поставщикам, подрядчикам, исполнителям | |||

| по авансам полученным | |||

| по налогам и сборам | |||

| по социальному страхованию и обеспечению | |||

| по оплате труда | |||

| по лизинговым платежам | |||

| собственнику имущества (учредителям, участникам) | |||

| прочим кредиторам | |||

| Обязательства, предназначенные для реализации | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие краткосрочные обязательства | |||

| Итого по разделу V | |||

| БАЛАНС |

ЗАКЛЮЧЕНИЕ

Данная работа посвящена бухгалтерскому учету затрат и калькулирования себестоимости, а также аудиторской проверке проведения учетной политики организации.

Важно отметить, что учет затрат и калькулирования себестоимости работ, продукции и услуг обслуживающих хозяйств и производств является важным показателем деятельности фирмы, как в финансовом направлении, так и в бухгалтерском и экономическом направлениях. Можно сказать, что одной из главных целей деятельности предприятия, наряду с получением максимальной прибыли, является сокращение всевозможных издержек и затрат в обслуживающих хозяйствах и производствах.

Цель аудита учетной политики - установить соответствие применяемой в организации методики бухгалтерского учета действующим нормативным документам для формирования мнения о достоверности бухгалтерской (финансовой) отчетности во всех существенных аспектах.

Задачи аудита учетной политики:

- изучить систему организации бухгалтерского учета;

- дать оценку учетной политики организации;

- рассмотреть систему документации и документооборота.

Таким образом, аудит учетной политики является неотъемлимой частью бухгалтерского учета и аудита любой организации.

|

из

5.00

|

Обсуждение в статье: ГЛАВА 3. ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы