|

Главная |

Оценка инвестиционных проектов

|

из

5.00

|

Управление инвестиционными процессами, связанными с вложением денежных средств в долгосрочные материальные или финансовые активы, является сложной задачей финансового планирования и требует анализа, технико-экономического обоснования инвестиционных решений на основе проектов и прогнозов доходов, затрат на длительный период времени.

Основной момент при принятии инвестиционных решений - оценка эффективности предполагаемых капиталовложений. Методы, применяемые для оценки эффективности инвестиций, делят на 2 группы:

· статические (учетные, основанные на учетных оценках);

· динамические (дисконтированные, учитывающие фактор времени).

К статическим методам оценки экономической привлекательности инвестиционных проектов относятся:

Срок окупаемости вложений (метод окупаемости инвестиций) – отношение инвестиций к размеру поступающих доходов. Показывает число лет, необходимых для возмещения первоначальных затрат

| , где | К- общая сумма капитальных вложений Д- доходы от инвестиций |

Недостаток данного показателя: не обладает свойством аддитивности.

Ø Учетная норма прибыли, то есть доход на вложенный капитал или доходность (рентабельность) инвестиций. R(ROI) – показатель, обратный сроку окупаемости

Этот метод имеет недостатки: не учитывает срок жизни проекта и распределения притока и оттока денежных средств по годам; рентабельность может быть одинаковой, а период жизни - разный.

Динамические методы оценки экономической привлекательности инвестиций отражают наиболее современные подходы к оценке эффективности инвестиционных проектов и преобладают в практике крупных и средних предприятий разных стран. В РФ их применение обусловлено также высоким уровнем инфляции. Данный метод основан на методах наращения и дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени.

Сущность метода наращения (компаундирования) – определение суммы денег, которую будет иметь инвестор, то есть исследование ДП ведется от настоящего к будущему. Динамический метод называют дисконтным (disсоnt-скидка).

Факторами, оказывающими влияние на величину оценки (норму дисконта), являются инфляция и риск.

К методам, основанным на дисконтированных оценках, относятся:

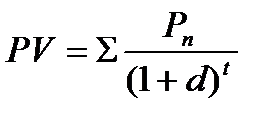

Ø Метод чистой текущей (современной) стоимости (  - net present value). Чистый приведенный эффект (

- net present value). Чистый приведенный эффект (  ) характеризует общий абсолютный результат инвестиционного проекта. Чистую текущую стоимость определяют как разницу между накопленной величиной дисконтированных доходов (

) характеризует общий абсолютный результат инвестиционного проекта. Чистую текущую стоимость определяют как разницу между накопленной величиной дисконтированных доходов (  ) и начальными инвестициями (

) и начальными инвестициями (  ). При заданной норме дисконта (

). При заданной норме дисконта (  ) определяют современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта. Результатом сопоставления будет положительная (чистый приток) или отрицательная (чистый отток) величина ( ), которая покажет, удовлетворяет или нет проект принятой норме дисконта.

) определяют современную величину всех оттоков и притоков денежных средств в течение экономической жизни проекта. Результатом сопоставления будет положительная (чистый приток) или отрицательная (чистый отток) величина ( ), которая покажет, удовлетворяет или нет проект принятой норме дисконта.

где  - общая накопленная величина дисконтированных доходов;

- общая накопленная величина дисконтированных доходов;

– начальные инвестиции.

– начальные инвестиции.

,

,

где

– накопленная величина доходов;

– накопленная величина доходов;

- дисконт

- дисконт

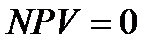

Логика критерия чистого приведенного эффекта ( ) такова:

- если  , то в случае принятия проекта, владельцы понесут убыток, так как заданная норма прибыли не обеспечивается; проект отвергается.

, то в случае принятия проекта, владельцы понесут убыток, так как заданная норма прибыли не обеспечивается; проект отвергается.

- если  , то в случае принятия проекта, он только окупает производственные затраты, но не приносит прибыль; любое решение.

, то в случае принятия проекта, он только окупает производственные затраты, но не приносит прибыль; любое решение.

- если  , то в случае принятия проекта, он возместит первоначальные затраты и обеспечит получение прибыли согласно заданной норме дисконта; проект принимается.

, то в случае принятия проекта, он возместит первоначальные затраты и обеспечит получение прибыли согласно заданной норме дисконта; проект принимается.

| Общее правило : если >0, то проект принимается.

|

Критерий : отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта; аддитивен в пространственно-временном аспекте, то есть результаты различных проектов можно суммировать для нахождения общего эффекта.

При анализе альтернативных проектов критерии оценки эффективности инвестиций могут противоречить друг другу, то есть проект, принятый по одному критерию, может быть, отвергнут по другому. В случае противоречия рекомендуется брать за основу критерии , он является наиболее универсальным и предпочтительным при анализе инвестиционный проектов, поскольку именно он характеризует возможный прирост благосостояния владельцев компании.

Недостаток критерия в том, что это абсолютный показатель, а потому не может дать информации о так называемом «резерве безопасности проекта».

Ø Индекс рентабельности проекта (  - profitability index) или показатель рентабельности – отношение дисконтированных доходов к первоначальным инвестициям. Показывает, сколько единиц современной величины ДП приходится на единицу предполагаемых первоначальных затрат, то есть дисконтированная стоимость денежных поступлений в расчете на рубль инвестиций.

- profitability index) или показатель рентабельности – отношение дисконтированных доходов к первоначальным инвестициям. Показывает, сколько единиц современной величины ДП приходится на единицу предполагаемых первоначальных затрат, то есть дисконтированная стоимость денежных поступлений в расчете на рубль инвестиций.

| (величина дисконтированных доходов) |

| (начальные инвестиции) |

Данный показатель (  ) является относительным.

) является относительным.

Логика критерия  такова:

такова:

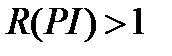

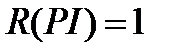

- если  , то современная стоимость денежного потока проекта привлекает первоначальные инвестиции, обеспечивая наличие положительной величины (

, то современная стоимость денежного потока проекта привлекает первоначальные инвестиции, обеспечивая наличие положительной величины (  ); проект принимается.

); проект принимается.

- если  , то инвестиции не приносят дохода, то есть приведенные доходы равны приведенным инвестиционным расходам и чистая текущая стоимость равна нулю (

, то инвестиции не приносят дохода, то есть приведенные доходы равны приведенным инвестиционным расходам и чистая текущая стоимость равна нулю (  ); любое решение.

); любое решение.

- если  , то проект не обеспечивает заданного уровня рентабельности, так как приведенные доходы меньше приведенных инвестиционных расходов – отрицательная величина (

, то проект не обеспечивает заданного уровня рентабельности, так как приведенные доходы меньше приведенных инвестиционных расходов – отрицательная величина (  ); проект следует отвергнуть.

); проект следует отвергнуть.

Общее правило  : если >1, то проект принимается. : если >1, то проект принимается.

|

Ø Внутренняя норма доходности (  – internal rate of return) – наиболее широко используемый критерий эффективности инвестиций. Внутренняя норма доходности – процентная ставка (

– internal rate of return) – наиболее широко используемый критерий эффективности инвестиций. Внутренняя норма доходности – процентная ставка (  – interest rate), при которой чистая современная (текущая) стоимость инвестиционного проекта равна нулю.

– interest rate), при которой чистая современная (текущая) стоимость инвестиционного проекта равна нулю.  , при котором

, при котором  .

.

Критерий внутренней нормы доходности показывает максимальный уровень затрат, который может быть при данном проекте. Если цена капитала (  ) больше

) больше  , то проект убыточен;

, то проект убыточен;

Логика критерия такова:

- если  , то затраты превышают доходы и проект убыточен; проект следует отвергнуть.

, то затраты превышают доходы и проект убыточен; проект следует отвергнуть.

- если  , то текущая стоимость доходов равна правильным инвестициям и ЧТС (NPV) = 0, то есть затраты окупаются; любое решение.

, то текущая стоимость доходов равна правильным инвестициям и ЧТС (NPV) = 0, то есть затраты окупаются; любое решение.

- если  , то проект обеспечивает положительную ЧТС ( ) и доходность, равную

, то проект обеспечивает положительную ЧТС ( ) и доходность, равную  ; проект принимается, чем выше величина

; проект принимается, чем выше величина  , тем больше эффективность инвестиций.

, тем больше эффективность инвестиций.

При анализе альтернативных проектов критерии ( ), ,  могут противоречить друг другу, причинами определяющими возможные противоречия между критериями могут быть:

могут противоречить друг другу, причинами определяющими возможные противоречия между критериями могут быть:

- масштаб проекта, интенсивность проекта денежных средств.

Показатели , , ,  связаны очевидными соотношениями:

связаны очевидными соотношениями:

( - цена капитала, привлекаемого для реализации проекта)

если  , то одновременно

, то одновременно  ;

;

если  , то одновременно

, то одновременно  ;

;

если  , то одновременно

, то одновременно  .

.

В условиях инфляции корректируется прогнозный денежный поток и коэффициент дисконтирования. Анализ инвестиционных проектов в условиях риска выполняется одним из двух методов: безрискового эквивалента; скорректированного на риск коэффициента дисконтирования (  ).

).

За безрисковую норму дисконта принимают среднюю стоимость капитала. Премии за риск устанавливаются фирмой экспертным путем. Скорректированная норма дисконта (  ) представляет собой сумму базовой нормы (

) представляет собой сумму базовой нормы (  ) и премии за риск (действующий проект, новый проект, освоение нового вида деятельности и рынков).

) и премии за риск (действующий проект, новый проект, освоение нового вида деятельности и рынков).

|

из

5.00

|

Обсуждение в статье: Оценка инвестиционных проектов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы