|

Главная |

РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ, МАТЕРИАЛЬНЫХ ЗАТРАТ И ПРОЧИХ РАСХОДОВ

|

из

5.00

|

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Амортизационные отчисления — постепенное погашение стоимости основных фондов предприятия (зданий, оборудования, подвижного состава и т. п.), изнашивающихся в процессе работы и от времени. Амортизационные отчисления производятся путем включения определенной суммы в себестоимость продукции

Таблица № 7.1 - Классификация основных средств для начисления амортизации

| Наименование основных фондов | Минимально допустимый срок полезного использования, лет (МДС) |

| Здания | 20 |

| Оборудование | 6 |

| Технологическая оснастка | 4 |

7.1 Определение амортизационных отчислений на полное восстановление основных средств.

(7.1)

(7.1)

где - срок полезного использования, соответственно, здания, оборудования, технологической оснастки. Срок полезного использования основных средств принять равным минимально допустимому сроку полезного использования.

7.2 Определяем годовой пробег автомобилей за год

Lгод = Асс *Lсс*  *Дк (7.2)

*Дк (7.2)

Асс – среднесписочное количество автомобилей, ед. (Асс=228)

Lсс – среднесуточный пробег одного автомобиля, км (Lсс=224);

- коэффициент выпуска автомобилей на линию ( =0,69)

- коэффициент выпуска автомобилей на линию ( =0,69)

Дк – дни календарные, дн. (Дк = 365 дн.)

Lгод = 228 *224*0,69*365=12862483,2 ,км

7.3 Затраты на запасные части и ремонтные материалы

– для участков АТП

(7.3)

(7.3)

где Нзч, Нрм – норма затрат на запасные части и ремонтные материалы на 1000 км пробега, руб. [Нзч=499,3 руб; Нрм=442,1 руб.,,,, ];

- доля работ на данном участке. ( = 1%)

- доля работ на данном участке. ( = 1%)

К1 – коэффициент корректирования в зависимости от категории условий эксплуатации.

, руб

, руб

7.4Затраты на охрану труда и технику безопасности и противопожарные мероприятия.

(7.4)

(7.4)

Нохр –норма затрат на охрану труда и технику безопасности и противопожарные мероприятия, руб. (Нохр = 800 руб. на одного производственного рабочего).

Содержание производственных помещений

7.5 Расходы на отопление рассчитываются, исходя из наличия регистрационного счетчика

(7.5)

(7.5)

где F- площадь здания, м2;

0,03 – расход тепла в Гкал для поддержания нормальной температуры помещения;

6 - количество месяцев отопительного сезона;

Ц1Гкал – цена одной Гкал , руб.

7.6 Расходы на освещение

(7.6)

(7.6)

где F – площадь здания, м2;

Т – количество часов работы освещения в течение года (800 ч – при односменной работе, 2100 – при двусменной работе, 2400 – при трехсменной работе);

Р – норма расхода электроэнергии на 1 м2 (15-20Ватт);

- цена одного кВт часа осветительной электроэнергии, руб. (Ц1кВт.ч=4,22 руб.)

- цена одного кВт часа осветительной электроэнергии, руб. (Ц1кВт.ч=4,22 руб.)

7.7 Общие затраты на содержание производственных помещений

(7.7)

(7.7)

7.8 Затраты на силовую энергию

(7.8)

(7.8)

где Wоб– мощность оборудования (по ведомости оборудования), кВт.ч;

Фобор– годовой фонд рабочего времени оборудования, ч;

Фобор = Др.г. *tсм*nсм, (7.9)

Фобор = 257. *8*1=2056, ч

где Др.г.– дни работы участка в году, дн. (Др.г.=257 дн.);

tсм - продолжительность смены, ч;

nсм - количество смен;

ηз – коэффициент загрузки оборудования (0,7-0,8);

Кспр – коэффициент спроса, учитывающий одновременное действие и использование мощностей оборудования (0,6-0,8);

ηм – коэффициент полезного действия мотора (0,85-0,9);

ηп – коэффициент потерь в сети (0,96);

Ц1кВт.ч – стоимость 1 кВт.ч силовой электроэнергии, руб. (Ц1кВт.ч=4,22 руб.)

7.9 Затраты на реактивную энергию

(7.10)

(7.10)

7.10 Расходы на текущий ремонт и содержание оборудования могут быть приняты в размере 5% от стоимости оборудования

(7.11)

(7.11)

7.11 Затраты на текущий ремонт зданий, сооружений следует принять в размере 2% от их стоимости

(7.12)

(7.12)

7.12 Стоимость малоценных и быстроизнашивающихся предметов (спец.одежды, обуви, форменной одежды, инструмента, устройств, инвентаря, приборов, моющих средств, прочего) не относящихся к основным фондам принять из расчета 2000 руб в год на одного производственного рабочего

(7.13)

(7.13)

НМБП –норма затрат МБП на одного производственного рабочего в год, руб (НМБП=2000 руб)

7.13 Затраты на воду для бытовых и технологических нужд

(7.14)

(7.14)

где q – норма расхода воды на одного производственного рабочего за смену, л (q =50л);

Др.г.– дни работы участка в году, дн. (Др.г.=257 дн.);

Ц1м3 – стоимость одного м3 воды, руб (Ц1м3=30,691 руб)

7.14 Прочие расходы на материальные ресурсы

(7.15)

(7.15)

Результаты расчетов материальных затрат следует свести в таблицу 7.2

Таблица 7.2 – Сумма материальных затрат

| Наименование показателей | Значение, руб |

| 1. Затраты на запасные части и ремонтные материалы | 62551,547 |

| 2. Затраты на охрану труда и технику безопасности и противопожарные мероприятия | 800 |

| 3. Общие затраты на содержание производственных помещений | 108444,28 |

| 4. Затраты на силовую энергию | 35345,05 |

| 5. Затраты на реактивную энергию | 1359,6 |

| 6. Расходы на текущий ремонт и содержание оборудования | 60401,45 |

| 7. Затраты на текущий ремонт зданий, сооружений | 27580 |

| 8. Стоимость малоценных и быстроизнашивающихся предметов | 2000 |

| 9. Затраты на воду для бытовых и технологических нужд | 394,4 |

| 10.Прочие материальные ресурсы | 29887,6 |

| ИТОГО | 328763,9 |

7.15 Сумма материальных затрат без НДС

(7.16)

(7.16)

где КНДС –коэффициент, учитывающий налог на добавленную стоимость (КНДС = 0,1525)

7.16 Экономия материальных ресурсов.

(7.17)

(7.17)

где Кэмр – коэффициент, учитывающий экономию материальных ресурсов (Кэмр = 0,05)

,руб

,руб

7.17 Материальные ресурсы с учетом экономии

Змэ = ∑Змат - Эмр (7.18)

Змэ =  -

-  =264696,03 ,руб

=264696,03 ,руб

7.18 Прочие затраты

Зпр= (ФОТ + Ос.м. ) * Кпр, (7.19)

где Кпр - коэффициент, учитывающий прочие затраты (Кпр=0,8)

Зпр= (117989,5 +30677,27. ) * 0,8=118933,4,руб

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ РЕМОНТНЫХ РАБОТ

Себестоимость ремонтных работ – сумма затрат на выполнение одного норма часа.

Калькуляция себестоимости – расчет затрат в денежном эквиваленте на производство и реализацию продукции, работ и услуг.

Таблица 8.1 – Калькуляция себестоимости ремонтных работ

| Наименование статей расходов | Условн. обозна-чения | Сумма затрат, руб. | Себестои-мость 1 н-ч, руб | Удельный вес, % |

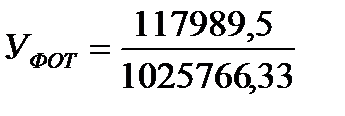

| Расходы на оплату труда | ФОТ | 117989,5 | 63,09 | 11,5 |

| Отчисления на социальные мероприятия | Ос.м. | 30677,27. | 16,4 | 2,99 |

| Материальные затраты |

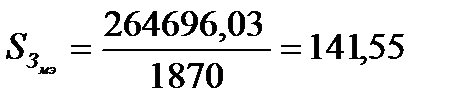

| 264696,03 | 141,55 | 25,81 |

| Амортизация основных фондов | Ав |

| 160,69 | 29,29 |

| Прочие расходы | Зпр | 118933,4 | 63,9 | 11,6 |

| Итого эксплуатационные затраты | Зэксп | 832785,09 | 445,34 | 81,19 |

| Приведенные капитальные вложения | Кприв |

| 103,2 | 18,81 |

| Итого | Зобщ | 1025766,33 | 548,53 | 100,0 |

8.1 Определяем себестоимость 1 нормо-часа по статьям калькуляции

- по фонду оплаты труда

(8.1)

(8.1)

, руб/н-ч

, руб/н-ч

- по отчислениям на социальные мероприятия

(8.2)

(8.2)

, руб/н-ч

, руб/н-ч

- по материальным затратам

(8.3)

(8.3)

, руб/н-ч

, руб/н-ч

- по амортизации основных фондов

(8.4)

(8.4)

, руб/н-ч

, руб/н-ч

- по прочим расходам

(8.5)

(8.5)

, руб/н-ч

, руб/н-ч

- по эксплуатационным затратам

(8.6)

(8.6)

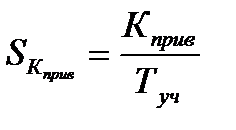

- по приведенным капитальным вложениям

(8.7)

(8.7)

- по общей сумме затрат

(8.8)

(8.8)

, руб/н-ч

, руб/н-ч

8.2 Определяем удельный вес по каждой статье себестоимости, %

- по фонду оплаты труда

*100 (8.9)

*100 (8.9)

*100=11,5 %

*100=11,5 %

- по отчислениям на социальные мероприятия

*100 (8.10)

*100 (8.10)

*100=2,99 %

*100=2,99 %

- по материальным затратам

*100 (8.11)

*100 (8.11)

*100=25,81 %

*100=25,81 %

- по амортизации основных фондов

*100 (8.12)

*100 (8.12)

*100=29,29 %

*100=29,29 %

- по прочим расходам

*100 (8.13)

*100 (8.13)

*100=11,6 %

*100=11,6 %

- по эксплуатационным затратам

(8.14)

(8.14)

- по приведенным капитальным вложениям

(8.15)

(8.15)

ПЛАНИРОВАНИЕ ФИНАНСОВЫХ И ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

9.1 Определяем планово-расчетную цену одного нормо-часа

(9.1)

(9.1)

где Кпл.р. – коэффициент, учитывающий плановую рентабельность

(для АТП Кпл.р = 1,15 );

КНДС – коэффициент, учитывающий налог на добавленную стоимость (КНДС = 1,18).

, руб/н-ч

, руб/н-ч

9.2 Определяем выручку от выполнения ремонтных работ

(9.2)

(9.2)

, руб

, руб

9.3 Определяем валовую прибыль

Пвал = Добщ– Зобщ– НДС (9.3)

где НДС – налог на добавленную стоимость, руб.

НДС = КНДС* Добщ, (9.4)

НДС = 0,1525* 1573492,8=239957,65, руб

где КНДС –коэффициент, учитывающий налог на добавленную стоимость (КНДС=0,1525)

Пвал = 1573492,8– 1025766,33–239957,65= 308057,82 , руб

9.4 Определяем налог на прибыль

Нп= 0,2 * Пвал, (9.5)

где 0,2 - ставка налога на прибыль (20%);

Нп= 0,2 * 308057,82=61611,56, руб

9.5 Определяем налог на имущество

Ним= СОсн*0,02 (9.6)

где 0,02 – ставка налога на имущество (2,0%)

Ним= 2707831,9 * 0,02=54156,64, руб

9.6 Определяем величину налога на землю

(9.7)

(9.7)

где  - величина налога на 1 м2 земли, руб = 9,92

- величина налога на 1 м2 земли, руб = 9,92

- коэффициент корректировки = 1,03

- коэффициент корректировки = 1,03

9.7 Определяем величину платежа за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного влияния

(9.8)

(9.8)

где  - процент платежа за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного влияния = 0,01

- процент платежа за выбросы и сбросы загрязняющих веществ в окружающую среду, размещение отходов и другие виды вредного влияния = 0,01

9.8 Определяем чистую прибыль.

Пч= Пвал – Нп–Ним -Нзем - Нокр (9.9)

Пч= 308057,82 – 30779,63–54156,64 -2012,87 – 139,2=220969,48 ,руб

9.9 Определяем срок окупаемости капитальных вложений

- для перевооружения

(9.10)

(9.10)

9.10 Определяем коэффициент экономической эффективности

(9.11)

(9.11)

9.11 Определяем фондоотдачу

(9.12)

(9.12)

, руб/руб

, руб/руб

9.12 Определяем фондоемкость

(9.13)

(9.13)

, руб/руб

, руб/руб

9.13 Определяем фондовооруженность

(9.14)

(9.14)

9.14 Определяем производительность труда ремонтных рабочих в стоимостных показателях

(9.15)

(9.15)

, руб/чел.

, руб/чел.

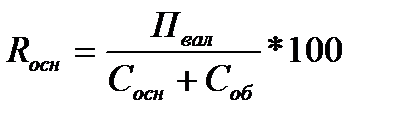

9.15 Определяем рентабельность производства.

(9.16)

(9.16)

9.16 Определяем стоимость нормируемых оборотных средств

Экономическая эффективность производственных фондов характеризуется показателем рентабельности.

Таблица 9.1 – Стоимость нормируемых оборотных средств

| Наименование затрат | Сумма, Руб | Однодневный запас, руб | Норма запаса, дн. | Сумма нормируемых оборотных средств, руб |

| 1 | 2 | 3 | 4 | 5 |

| Материальные затраты | 264696,03 | 735,26 | 60 | 44115,6 |

| Прочие расходы | 20% | 8823,12 | ||

| Итого | 52938,72 |

9.17 Определяем рентабельность использования производственных фондов

(9.16)

(9.16)

|

из

5.00

|

Обсуждение в статье: РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ, МАТЕРИАЛЬНЫХ ЗАТРАТ И ПРОЧИХ РАСХОДОВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы