|

Главная |

Экономическое обоснование проектируемого ремонтного участка

|

из

5.00

|

2.2.1 Расчет стоимости основных фондов и их амортизация

Стоимость основных фондов участка (цеха) складывается из стоимости:

зданий и сооружений; технологического оборудования; дорогостоящих инструментов и приспособлений; дорогостоящего производственного и хозяйственного инвентаря.

Стоимость зданий и сооружений рассчитывается исходя из объемов и стоимости 1 м3 объема здания.

Стоимость здания (Кз) рассчитывается по наружному объему, высоте :

, (3)

, (3)

где Цп - стоимость 1 м3 производственного здания;

- высота здания от пола до подкрановых путей;

- высота здания от пола до подкрановых путей;

- площадь, необходимая для размещения служебно-бытовых помещений, составляет 23-30% от производственной площади;

- площадь, необходимая для размещения служебно-бытовых помещений, составляет 23-30% от производственной площади;

- высота служебно-бытовых помещений;

- высота служебно-бытовых помещений;

Цб - цена 1 м2 служебно-бытовых помещений;

- коэффициент, учитывающий толщину стен;

- коэффициент, учитывающий толщину стен;

- производственная площадь, включаемая под оборудование, проходы между оборудованием, проезды, площади необходимые для хранения полуфабрикатов и т.п.:

- производственная площадь, включаемая под оборудование, проходы между оборудованием, проезды, площади необходимые для хранения полуфабрикатов и т.п.:

, (4)

, (4)

где  - производственная площадь, занимаемая оборудованием (по габаритам), м2;

- производственная площадь, занимаемая оборудованием (по габаритам), м2;

- коэффициент, учитывающий дополнительную площадь (проходы, проезды и т.п.);

- коэффициент, учитывающий дополнительную площадь (проходы, проезды и т.п.);

Определим стоимость здания участка цеха. Для этого найдём производственную площадь, занимаемую оборудованием.

Пресс для клепки фрикционных накладок (3 шт.)  (м2)

(м2)

Верстак слесарный  (м2)

(м2)

Станок сверлильный (2 шт.)  (м2)

(м2)

Стеллаж для узлов и деталей  (м2)

(м2)

Рассчитаем общую производственную площадь участка:

(м2)

(м2)

Площадь служебно-бытовых помещений:

(м2)

(м2)

Определим стоимость здания участка цеха:

(руб.)

(руб.)

В процессе расчетов необходимо выделить общую внутреннюю площадь (  ) и общий внутренний объем (

) и общий внутренний объем (  )

)

, (5)

, (5)

(6)

(6)

Найдём общую внутреннюю площадь ( ) и общий внутренний объем (  ).

).

(м2)

(м2)

(м3)

(м3)

Стоимость основного технологического оборудования определяется на основе количества оборудования, их оптовых цен, а также затрат на транспортировку и монтаж. Затраты на транспортировку и монтаж составляют 12 % от оптовой цены. Стоимость дорогостоящих инструментов и приспособлений рассчитывается укрупненным расчетом (1,5% от стоимости основного технологического оборудования). Стоимость производственного и хозяйственного инвентаря (шкафы, стеллажи для хранения инструментов и приспособлений, деталей и другое оборудование рабочих мест) при укрупненных расчетах принимается в размере 1-5% стоимости основного технологического оборудования.

Расчет стоимости оборудования ремонтного участка сводим в табл.3.

Таблица 3. Расчет стоимости оборудования ремонтного участка.

| Наименование тип, модель оборудования | Кол-во единиц оборудования участка (шт.) | Полная первоначальная стоимость единицы оборудования | Полная первоначальная стоимость (балансовая) общего числа оборудования (руб.) | ||

| Оптовая цена (руб.) | затраты на транспорт и монтаж (руб.) | итого затрат на единицу оборудования (руб.) | |||

| I. Основное технологическое оборудование (КО) | |||||

| Станок сверлильный | 2 | 125000 | 12500 | 137500 | 275000 |

| Итого основного технологического оборудования | 2 |

| 275000 | ||

| II. Приспособления и инструмент (КИ) | |||||

| Пресс для клепки | 3 | 124752,3 | 12475,23 | 137227,5 | 411682,6 |

| Верстак слесарный | 1 | 2500 | 300 | 2800 | 2800 |

| Кольцо упорное | 1 | 200 | 24 | 224 | 224 |

| Щуп | 1 | 40 | 4,8 | 44,8 | 44,8 |

| Приспособление для сверления отверстий | 2 | 400 | 48 | 448 | 896 |

| Сверла | 2 | 60 | 7,2 | 67,2 | 134,4 |

| Штангенциркуль | 1 | 250 | 30 | 280 | 280 |

| Струбцина | 2 | 270 | 32,4 | 302,4 | 604,8 |

| Бородок | 2 | 160 | 19,2 | 179,2 | 358,4 |

| Молоток | 1 | 200 | 24 | 224 | 224 |

| Отвертка | 1 | 50 | 6 | 56 | 56 |

| Центры | 1 | 500 | 60 | 560 | 560 |

| Индикатор со стойкой | 1 | 300 | 36 | 336 | 336 |

| Оправка шлицевая | 1 | 650 | 78 | 728 | 728 |

| Стеллаж | 1 | 1000 | 120 | 1120 | 1120 |

| Итого приспособлений и инструмента | 21 |

| 690196,4 | ||

Далее необходимо рассчитать амортизацию основных фондов, используя нормы амортизационных отчислений. Результат расчета представлен в виде табл.4.

Таблица 4. Сводная ведомость основных фондов и их амортизация.

| Группа основных фондов | Первоначальная стоимость, руб. | Норма амортиза-ционных отчислений, % | Годовая сумма амортизации, руб. |

| 1. Здания и сооружения. | 160620,9 | 2,5 | 4015,5 |

| 2. Основное технологическое оборудование | 275000 | 5 | 13750 |

| 3. Механическое и вспомогательное оборудование | 1420 | 6,6 | 93,7 |

| 4. Энергетическое | 8800 | 20 | 1760 |

| 5. Подъемно-транспортное оборудование | 42550 | 14 | 5957 |

| 6. Контрольно-измерительные устройства | 660 | 33 | 218 |

| 7. Инструменты и приспособления | 126396,2 | 20 | 25279,4 |

| 8. Производственный и хозяйственный инвентарь. | 10800 | 18,2 | 1966 |

| Итого: | 53039,6 |

2.2.2 Расчет прямых затрат на восстановление

В состав прямых затрат на восстановление входят:

1. Материальные затраты, где отражается стоимость: приобретаемых сырья и материалов, непосредственно входящих в себестоимость деталей (за вычетом возвратных отходов); вспомогательных материалов, которые используются для обеспечения нормального технологического процесса; приобретенных со стороны всех видов топлива и энергии, расходуемых на технологические цели.

2. Основная и дополнительная заработная плата производственных рабочих.

3. ЕСН с зарплаты производственных рабочих.

1. Затраты на покупные изделия рассчитываются следующим образом:

| Наименование | Количество на единицу | Количество на годовую программу | Цена единицы, руб. | Общая цена, руб. |

| Фрикционные накладки | 2 | 70000 | 9,5 | 665000 |

| Заклепки | 60 | 2100000 | 0,3 | 630000 |

| Итого | 2170000 | 1295000 | ||

| Итого с учетом транспортировки (Кт = 1,1) | 1424500 | |||

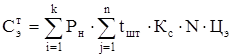

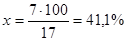

2. Затраты на энергоресурсы для технологических целей (  ) можно рассчитать по формуле:

) можно рассчитать по формуле:

, (8)

, (8)

где Рн - номинальная (установленная) мощность оборудования, кВт;

tшт - штучное время, ч/шт;

Кс - коэффициент спроса; Кс=0,2

N - программа выпуска;

Цэ - цена 1 кВт/ч, руб.; К - количество оборудования;

n - число операций.

(руб.)

(руб.)

3. Основная заработная плата (Зо) выплачивается производственным рабочим за работу, выполняемую непосредственно по восстановлению изделий. Численность основных рабочих на участке представлена в табл.5.

Таблица 5. Списочная численность основных рабочих

| NN пп | Операция | Наименование специальности рабочего | Разряд рабочего и средний разряд рабочих | Списочная численность |

| 1 | Выпрессовка заклепок | Слесарь | III | 1 |

| 2 | Проверка на коробление | Слесарь | III | 1 |

| 3 | Сверление отверстий | Токарь | III | 2 |

| 4 | Расклепка заклепок | Слесарь | III | 2 |

| 5 | Проверка на дисбаланс | Слесарь | III | 1 |

| ИТОГО: в смену: | 7 | |||

Основные рабочие, как правило, оплачиваются по сдельно-премиальной системе. Фонд заработной платы основных рабочих:

, (9)

, (9)

Где Сr – часовая тарифная ставка рабочего определенного разряда.

Рассчитаем фонд заработной платы основных рабочих:

(руб.)

(руб.)

По результатам расчета составляется таблица 6.

Таблица 6. Сводная ведомость фонда оплаты труда основных рабочих.

| Структура фонда оплаты труда | Общая сумма, руб. | В среднем на чел., руб. |

| 1. Фонд заработной платы | 301612,5 | 43087,5 |

| 2. Премии из ФОТ (40%) | 120645 | 17235 |

| 3. Тарифный фонд | 422257,5 | 60322,5 |

| 4. Доплаты (10% ) | 42225,75 | 6032,25 |

| 5. Основная З/пл. | 464483,25 | 66354,75 |

| 6. Дополнительная З/пл. (14%) | 65027,65 | 9289,67 |

| 7. Общий фонд З/пл. | 529510,9 | 75644,41 |

| Единый социальный налог (26% ) | 137672,83 | 19667,54 |

| Среднемесячная зарплата за выполненную работу (34%) | 55598,64 | 7942,66 |

| Среднемесячная зарплата в целом (100%) | 163525,42 | 23360,77 |

Составим сводную ведомость прямых затрат на восстановление ведомого диска.

Таблица 7. Сводная ведомость прямых затрат на восстановление ведомого диска сцепления

| Наименование статей | Затраты на годовую программу выпуска, руб. | Расходы на 1 ведомый диск, руб. |

| 1. Материальные затраты | 1424500 | 40,7 |

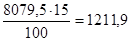

| 2. Затраты на электроэнергию для технологических целей. | 8079,5 | 0,47 |

| 3. Основная зарплата производственных рабочих | 464483,25 | 13,27 |

| 4. Дополнительная зарплата производственных рабочих | 65027,65 | 1,86 |

| 5. ЕСН | 137672,83 | 3,93 |

| ИТОГО: | 2108168,23 | 60,23 |

2.2.3 Номенклатура и расчет расходов на содержание, и эксплуатацию оборудования

Расходы на содержание и эксплуатацию оборудования (Соб) включают затраты на содержание, текущий ремонт производственного и подъемно-транспортного оборудования, ценных инструментов, цехового транспорта и рабочих мест, износ и затраты на восстановление малоценного и быстроизнашивающегося инструмента и др. Расчет этих расходов ведут следующим образом:

1. Амортизация по основным фондам, участвующим в технологическом процессе: Аоб. = 46840,1 руб. Так как Кз.ср = 0,34, то амортизация составит: : Аоб. = 15925,6 руб.

2. Эксплуатация оборудования (кроме расходов на текущий ремонт):

а) вспомогательные материалы (стоимость смазочных, обтирочных материалов и прочих материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии). Принимаем по данным предприятия 19,2 тыс. руб. в год.

б) основная и дополнительная заработная плата вспомогательных рабочих, обслуживающих оборудование и ЕСН.

К вспомогательным рабочим относятся электромонтеры, наладчики, контролеры и т.д.

Таблица 8. Численность вспомогательных рабочих участка (Чв).

| NN | Наименование специальностей | Разрабатываемый вариант | |

| Тарифный разряд | Кол-во | ||

| 1. | Электромонтер | IV | 1 |

| 2. | Наладчик | IV | 2 |

| 3. | Контролер | IV | 1 |

| Всего: | 4 | ||

Вспомогательные рабочие оплачиваются по повременно-премиальной системе, основную часть заработной платы составляет повременный фонд (Зпов), который рассчитывается по формуле

Зпов = Сr´Rпов´Fэ, (10)

где Сr - часовая тарифная ставка соответствующего разряда, руб.;

Rпов - численность работающих данного разряда.

Определим повременный фонд вспомогательных рабочих, учитывая неполную загрузку рабочих:

(руб.)

(руб.)

По результатам расчета составляется табл.11.

Таблица 11 Сводная ведомость фонда оплаты труда вспомогательных рабочих

| Структура фонда оплаты труда | Общая сумма, руб. | В среднем на 1 чел., руб. |

| 1. Повременный фонд | 340043,2 | 85010,8 |

| 2. Премии из ФОТ (40%) | 136017,28 | 34004,32 |

| 3. Тарифный фонд | 476060,48 | 119015,12 |

| 4. Доплаты (10%) | 47606,05 | 11901,52 |

| 5. Основная З/пл. | 523666,53 | 130916,63 |

| 6. Дополнительная З/пл. (14%) | 73313,32 | 18328,33 |

| 7. Общий фонд З/пл. | 596979,85 | 149244,96 |

| ЕСН (26%) | 155214,76 | 38803,69 |

| Среднемесячная заработная плата | 25762,6 | 6440,6 |

Среднемесячная плата находится из расчета загруженности рабочих, исходя из количества оборудования:

3. Электроэнергия силовая (Сэс).

Затраты на электроэнергию берём 15 % от  :

:

Сэс =  руб.

руб.

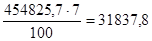

4. Текущий ремонт оборудования.

Допустимо использовать действующие на предприятии нормы расхода или взять примерно 7% от первоначальной стоимости.

руб.

руб.

Так как оборудование используется не полностью, а только на 34 %, то

руб.

руб.

5. Затраты на цеховой транспорт и внутризаводское перемещение грузов (расходы на содержание и эксплуатацию транспортных средств).

Принимаются 2 % от основной з/платы основных рабочих.

(руб.)

(руб.)

Износ малоценных и быстроизнашивающихся инструментов и приспособлений и расходы по их восстановлению.

Принимаем 7 % от их первоначальной стоимости:

Смби = 12452 руб.

7. Прочие расходы.

Принимаются 5% от суммы затрат всех предыдущих статей.

Результаты расчета расходов на содержание и эксплуатацию оборудования по статьям заносим в табл.10.

Таблица 10. Смета расходов на содержание и эксплуатацию оборудования.

| Наименование статей затрат | Сумма, руб. | % к общему итогу |

| 1. Амортизация | 15925,6 | 4,22 |

| 2. Эксплуатация оборудования (кроме расходов на текущий ремонт); | 309151,2 | 82,05 |

| 3 Электроэнергия силовая | 1211,9 | 0,32 |

| 4. Текущий ремонт оборудования, транспортных средств и дорогостоящих инструментов; | 10824,8 | 2,87 |

| 5. Внутризаводское перемещение грузов; | 9289,66 | 2,46 |

| 6. Износ малоценных и быстроизнашивающихся предметов, приспособлений и расходы по их восстановлению; | 12452 | 3,3 |

| 7. Прочие расходы. | 17942,7 | 4,76 |

| Итого | 376797,9 | 100 |

|

из

5.00

|

Обсуждение в статье: Экономическое обоснование проектируемого ремонтного участка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы