|

Главная |

Анализ прибыли и рентабельности

|

из

5.00

|

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия. На ее величину влияет объем продукции, ее ассортимент, качество, уровень себестоимости, штрафы, неустойки и другие факторы.

Прибыль влияет на такой обобщающий показатель, как рентабельность, состояние собственных оборотных средств, платежеспособность и размеры поощрительных фондов.

Структура доходов от основной деятельности ГТПУП «Белрыба» представлена в таблице 2.6.

Таблица 2.6 - Структура доходов от основной деятельности

| Показатели | 2007 г. | % | 2008 г. | % | 2009 г. | % |

| Выручка от реализации (без налогов), млн.р. | 134 344 | 100 | 179 592 | 100 | 168 567 | 100 |

| Себестоимость реализации товаров, продукции, работ, услуг, млн.р. | 118 202 | 87,9 | 157 297 | 87,5 | 151 205 | 89,7 |

| Коммерческие расходы, млн.р. | 14083 | 10,48 | 19 459 | 10,83 | 14 833 | 8,8 |

| Прибыль от реализации продукции, млн.р. | 2 059 | 1,53 | 2 836 | 1,57 | 2 529 | 1,5 |

| Рентабельность продаж, % | 1,5 | 1,6 | 1,5 | |||

Из данных таблицы 2.6 следует, что структура цены продукта с 2007 по 2009 гг. практически не изменилась. В абсолютном выражении выручка от реализации увеличилась на 33,6 % в 2008 г. и уменьшилась на 6,1 % в 2009 г., доля себестоимости реализации товаров продукции, услуг в выручке от реализации, уменьшилась на 0,4 % в 2008 г. и увеличилась на 2,2 % в 2009 г., доля коммерческих расходов в выручке от реализации уменьшились на 2,03 % , что стало результатом сокращения бюджета на рекламу. Рентабельность продаж осталась на уровне 2007 г..

Для того чтобы проанализировать, за счет чего произошло изменение прибыли от реализации продукции в 2009 г. по сравнению с прибылью, полученной в 2008 г., а также изменение рентабельности проведем факторный анализ.

Анализ прибыли предприятия. Задача экономического анализа состоит в том, чтобы дать оценку общей величины прибыли и ее состава, раскрыть влияние ряда факторов на отклонение фактической величины прибыли, выявить резервы роста прибыли и рентабельности.

В таблице 2.7 приведены основные финансовые результаты деятельности предприятия

Таблица 2.7 - Структура финансовых результатов предприятия

| Показатели | Ед. изм. | Доходы 2007г | Доходы 2008г | Доходы 2009г |

| Прибыль от реализации продукции, услуг | млн. р | 2 059 | 2 836 | 2 529 |

| Результат от прочей реализации | млн. р | 197 | 162 | 150 |

| Результат от внереализ. операций | млн. р | - 17 | - 8 | - 16 |

| Балансовая прибыль | млн. р | 2 239 | 2 990 | 2 663 |

Как видно из таблицы 2.7, балансовая прибыль предприятия с 2007 по 2008 гг. увеличилась на 33,5 % и уменьшилась на 10,9 % с 2008 по 2009 гг., что связано с уменьшением выручки от реализации и увеличением убытка от внереализационных операций.

Для того чтобы проанализировать, за счет чего произошло изменение прибыли от реализации продукции в 2009 г. по сравнению с прибылью, полученной в 2008 г., проведем ее факторный анализ, используя данные таблицы 2.8.

Таблица 2.8 - Исходные данные для анализа прибыли от реализации

| Показатель | Факт, млн. р. | План, пересчитанный на фактический объем продаж, млн. р. | План, млн. р. |

| Объем реализованной продукции | 206 805,5 | 204 700 | 192 303 |

| Выручка от реализации продукции (без налогов из выручки), В | 179 592 | 176 546 | 168 567 |

| Себестоимость реализации товаров, продукции, работ, услуг , С | 157 297 | 154 138 | 151 205 |

| Коммерческие расходы | 19 459 | 18 743 | 14 833 |

| Прибыль от реализации продукции, П | 2 836 | 2 820 | 2 529 |

Прибыль от реализации продукции в целом по предприятию, П, млн. р., зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции, VРП, млн.р., ее структуры, Удi, себестоимости, Сi, млн. р., и уровня отпускных цен, Цi, млн. р., и рассчитывается по формуле

(2.1)

(2.1)

Изменение прибыли от реализации за счет изменения объема и структуры реализованной продукции,  , млн. р., определяется по формуле

, млн. р., определяется по формуле

(2.2)

(2.2)

где  – плановое значение прибыли от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

– плановое значение прибыли от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

– плановое значение прибыли от реализации продукции, млн. р.

– плановое значение прибыли от реализации продукции, млн. р.

млн. р.

млн. р.

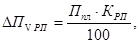

Изменение прибыли от реализации за счет изменения только объема продаж,  , млн. р., рассчитывается по формуле

, млн. р., рассчитывается по формуле

(2.3)

(2.3)

где  – коэффициент выполнения плана по реализации продукции;

– коэффициент выполнения плана по реализации продукции;

–плановое значение прибыли от реализации продукции, млн. р

–плановое значение прибыли от реализации продукции, млн. р

(2.4)

(2.4)

где  – плановый объем реализованной продукции, млн. р.;

– плановый объем реализованной продукции, млн. р.;

– фактический объем реализованной продукции, млн. р.

– фактический объем реализованной продукции, млн. р.

;

;

млн. р.

млн. р.

Изменение прибыли от реализации за счет изменения структуры реализованной продукции,  , млн. р., рассчитывается по формуле

, млн. р., рассчитывается по формуле

(2.5)

(2.5)

млн. р.

млн. р.

Изменение прибыли от реализации за счет изменения полной себестоимости,  , млн. р., рассчитывается по формуле

, млн. р., рассчитывается по формуле

,(2.6)

,(2.6)

где  - плановое значение себестоимости, пересчитанное на фактический объем продаж, млн. р.;

- плановое значение себестоимости, пересчитанное на фактический объем продаж, млн. р.;

- фактическое значение себестоимости, млн. р.

- фактическое значение себестоимости, млн. р.

млн. р.

млн. р.

Изменение прибыли от реализации за счет изменения отпускных цен,  , млн. р., рассчитывается по формуле

, млн. р., рассчитывается по формуле

,(2.7)

,(2.7)

где  - плановое значение выручки от реализации, пересчитанное на фактический объем продаж, млн. р.;

- плановое значение выручки от реализации, пересчитанное на фактический объем продаж, млн. р.;

- фактическое значение выручки от реализации, млн. р.

- фактическое значение выручки от реализации, млн. р.

млн. р.

млн. р.

Данные, полученные в результате расчетов представлены в таблице 2.9.

Таблица 2.9 - Результаты расчетов факторов первого уровня на сумму прибыли от реализации продукции, 2009 г.

| Факторы | Значение, млн. р. |

| Объем реализованной продукции | + 27,2 |

| Структура реализованной продукции | + 2638 |

| Цены на продукцию | + 3043 |

| Себестоимость реализованной продукции | - 3874 |

| Итого | - 540 |

Результаты расчетов показывают, что уменьшение прибыли от реализации в 2009 г. по сравнению с предыдущим годом произошло за счет изменения себестоимости на продукцию (минус 3874 млн. р.). Наиболее сильное положительное влияние на значение анализируемого показателя оказала цена реализованной продукции (+ 3043 млн. р.). То есть, имеем увеличение прибыли за счет изменения цены и негативное влияние на размер прибыли с изменением себестоимости на продукцию. Исходя из результатов анализа, можно сделать вывод, чтоглавным резервом увеличения прибыли является снижение себестоимости на продукцию.

Анализ рентабельности предприятия . Анализ рентабельности предприятия включает:

- анализ рентабельности производства;

- анализ рентабельности продаж;

- анализ рентабельности предприятия.

Анализ рентабельности производства продукции. Анализ рентабельности производства продукции дает возможность установить тот уровень рентабельности, с которым работало предприятие в отчетном году по выпуску продукции.

Рентабельность производства продукции,  , %, определяется по формуле

, %, определяется по формуле

% , (2.8)

% , (2.8)

где  – прибыль от производства товарной продукции, р.;

– прибыль от производства товарной продукции, р.;

– себестоимость товарной продукции, р.

– себестоимость товарной продукции, р.

Прибыль от производства товарной продукции, Птп, млн. р., определяется по формуле

,(2.9)

,(2.9)

где  – объем товарной продукции в оптовых ценах предприятия, р.

– объем товарной продукции в оптовых ценах предприятия, р.

Данные для анализа рентабельности собственного производства представлены в таблице 2.10.

Таблица 2.10 - Рентабельность собственного производства продукции

| Наименование показателей | Ед. изм. | Значение показателей | Отклонение (+, -) | |

| 2008 г. | 2009 г. | |||

| Товарная продукция предприятия в фактических ценах | млн. р. | 33300,4 | 45349,7 | +12049,3 |

| Полная себестоимость | млн. р. | 30893 | 38439 | +8454 |

| Прибыль от производства товарной продукции | млн. р. | 2407,4 | 6910,7 | +4503,3 |

| Рентабельность производства | % | 7,8 | 17,9 | +10,1 |

Из данных этой таблицы видно, что фактический уровень рентабельности производства в 2009 г. выше рентабельности в 2008 г. на 10,1 %. Это объясняется тем, что за отчетный период произошло повышение прибыли от производства на 1,87 % и снижение затрат на 1000 р. произведенной продукции на восемь процентов.

Резервы повышения уровня рентабельности производства заключаются в увеличении прибыли от производства продукции за счет снижения себестоимости товарной продукции, путем применения более современных и экономичных технологий, замены дорогостоящего сырья на более дешёвое.

Анализ рентабельности продаж. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. По данным отчета о прибылях и убытках можно проанализировать динамику рентабельности продаж, а так же влияние факторов на изменение этого показателя, таблица 2.11.

Таблица 2.11 - Рентабельность продаж

| Показатель | Ед. изм | 2008 г. | 2009 г. |

| Выручка от реализации продукции (без налогов из выручки), В | млн.р. | 179 592 | 168 567 |

| Себестоимость реализации товаров, продукции, работ, услуг, С | млн.р. | 157 297 | 151 205 |

| Коммерческие расходы (КР) | млн.р. | 19 459 | 14 833 |

| Прибыль от реализации продукции, Пр | млн.р. | 2 836 | 2 529 |

| Рентабельность продаж (Рп) | % | 1,4 | 1,3 |

Рентабельность продаж, Рп, %, – это отношение суммы прибыли от продаж к объему реализованной продукции, рассчитывается по формуле

Рп = (В – С – КР – ) / В×100 % = Пр / В×100 %,(2.10)

где В-выручка от реализации продукции, р;

КР - коммерческие расходы, р;

Пр – прибыль от реализации, р;

C – себестоимость реализации товаров, продукции, услуг, р.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, что и на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

В приводимых ниже формулах использованы следующие обозначения:

В1 и Во – отчетная и базисная выручка, р;

С1 и Со – отчетная и базисная себестоимость, р;

КР1 и КРо – отчетные и базисные коммерческие расходы, р;

1. Влияние изменения выручки от реализации на рентабельность продаж, DРпв, %, рассчитывается по формуле

DРпв = [(В1 – Со – КРо)/ В1 – (Во – Со – КРо / Во) / Во] × 100 %. (2.11)

DРпв =((168567 - 157297 - 19 459) / 168567 - (2836 / 179 592)) × 100 % = - 6,4 %

В связи с уменьшением выручки от реализации в отчетном году рентабельность снизилась на 6,4 %.

2. Влияние изменения себестоимости продукции, DРпс, %, рассчитывается по формуле

DРпс = [(В1 – С1 – КРо ) / В1 – (В1 – Со – КРо) / В1] 100 %. (2.12)

DРпс =(((168567 – 151205 - 19459) / 168567) - (168567 - 157297 -19459) / 168567)) × 100 % = + 3,6 %

Изменение себестоимости продукции привело к повышению рентабельности продаж на 3,6 %.

3.Влияние изменения коммерческих расходов, DРпкр, %, рассчитывается по формуле

DРпкр = [(В1 – С1 – КР1) / В1 – (В1 – С1 – КРо) / В1] 100 %. (2.13)

DРпкр = (2529 / 168567 - ((168567 – 151205 - 19459) / 168567)) × 100 % =2,74 %

За счет уменьшения коммерческих расходов рентабельность продаж увеличилась на 2,74 %.

Общее влияние всех факторов составит:

DРпобщ = - 6,4 % + 3,6 % + 2,74 % = - 0,06 %

На изменение рентабельности продаж наибольшее отрицательное влияние оказала уменьшение выручки от реализации продукции (минус 6,4 %), а положительное – изменение себестоимости (+3,6 %).

Анализ рентабельности предприятия. По рассчитанным выше показателям рентабельности нельзя судить об эффективности использования основных производственных фондов и оборотных средств. Оценку эффективности деятельности предприятия дают показатели рентабельности капитала и оборота, представленные в таблице 2.12.

Таблица 2.12 - Рентабельности капитала и оборота

| Показатели | 2007 г. год | 2008 г. | 2009 г. год |

| Средний собственный капитал, млн.р. | 8 557 | 11 367 | 11 545 |

| Выручка от реализации (нетто), млн.р. | 134 344 | 179 592 | 168 567 |

| Скорость оборота собственного капитала | 15,7 | 15,8 | 14,6 |

| Время оборачиваемости собственного капитала, дней | 23 | 23 | 25 |

| Средний весь капитал, млн.р. | 24 676 | 37 339 | 40 386 |

| Скорость оборота всего капитала | 5,4 | 4,8 | 4,2 |

| Время оборачиваемости всего капитала | 67,6 | 76 | 87 |

| Балансовая прибыль, млн.р. | 2 239 | 2 990 | 2 663 |

| Рентабельность всего капитала, % | 9,07 | 8,0 | 6,6 |

| Рентабельность собственного капитала, % | 26,2 | 26,3 | 23,06 |

| Рентабельность оборота, % | 1,7 | 1,7 | 1,6 |

Средний собственный капитал с 2007 по 2008 гг. увеличился на 2810 млн. р. или на 32,8 % и на 178 млн. р. или на 1,6 % с 2008 по 2009 гг. Выручка от реализации возросла на 45248 млн. р. или на 33,7 % с 2007 по 2008 гг., что связано с наращиванием мощностей в г. Браслав с ростом производства консерв и объемом их реализации, и уменьшилась на 6,2 % с 2008 по 2009 гг. в результате снижения объемов реализации продукции. Скорость оборота собственного капитала в 2009 г. снизилась до 14,6 по сравнению с 2008 г., где она составляла 15,8, в результате увеличив время оборачиваемости собственного капитала на два дня, а время оборачиваемости всего капитала на 11 дней. Рентабельность всего капитала снизилась и составила 6,6 %. Рентабельность собственного капитала также снизилась и составила 23,06 %, что на 12,4 % меньше, чем в 2008 г. Рентабельность оборота осталась практически на уровне 2007 г. и составила 1,6 %.

Анализ прибыли показал, что наибольшее положительное влияние на нее оказывает изменение цен на продукцию. Так изменение цены повлекло за собой увеличение прибыли от реализации продукции на 3074 млн.р. В свою очередь, изменение себестоимости привело к уменьшению прибыли на 3874 млн. р. Балансовая прибыль уменьшается в результате уменьшения прибыли от реализации, так уменьшившись на 10,8 % в 2009 г., повлекла за собой снижение балансовой прибыли на 10,9 %. Хоть рентабельность собственного производства увеличилась на 10,1 % в 2009 г., все равно имеются резервы по ее увеличению. Уменьшение выручки от реализации на 11025 млн. р. повлияло на уменьшение рентабельности продаж на 6,4 %, а снижение себестоимости на 3,9 % привело к повышению рентабельности на 3,6 %. Также благоприятно повлияло снижение коммерческих расходов на рентабельность продаж, увеличив ее тем самым на 2,74 %.

Уменьшение выручки от реализации на 11025 млн.р. отрицательно повлияло на скорость оборота собственного капитала, уменьшив его на 1,2 % и тем самым увеличив время оборачиваемости собственного капитала на два дня, что повлекло за собой увеличение оборота всего капитала на 11 дней. Так как один оборот капитала переходит из денежной формы в производительную, затем в товарную, из товарной — вновь в денежную. То в результате увеличения оборота, предприятие теряет время, и возможность увеличения прибыли. Снижение рентабельности всего капитала на 1,4 % и на 3,3 % по сравнению с 2008 и 2007 гг. соответственно, характеризует снижение эффективности использования всего имущества предприятия. Снижение рентабельности собственного капитала на 2,9 % в 2009 г., показывает снижение эффективности использования собственных средств.

|

из

5.00

|

Обсуждение в статье: Анализ прибыли и рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы