|

Главная |

Анализ основных экономических результатов деятельности предприятия

|

из

5.00

|

Рыночная экономика требует от любого предприятия стратегического подхода к планированию своей деятельности. Это означает ориентацию не только на решение текущих затрат и удовлетворение текущих потребностей, но и на длительную перспективу. Такое требование относится ко всем видам ресурсов, в том числе и к финансовым.

Себестоимость является основным оценочным показателем деятельности предприятия. Поэтому, основной задачей анализа является установление уровня выполнения плана по себестоимости продукции и выявления причин отклонения от плановых величин.

Анализ себестоимости необходимо провести по калькуляционным статьям . При этом необходимо плановые данные пересчитать на фактический объем реализации продукции. Данные анализа заносятся в таблицу и выявляются причины отклонения заданных величин от фактических.

Таблица 6

Себестоимость услуг, работ и продукции по калькуляционным статьям

| №/п | Статьи калькуляции | Плановая величина | Фактическое выполнение | Пересчитанные затраты | Отклонение, |

В ходе анализа определяются отклонения плановых данных от фактических величин и устанавливаются прямые снижения или увеличения себестоимости.

Анализ снижения себестоимости необходимо провести по 3-м основным направлениям:

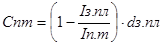

I. Снижение себестоимости за счет роста производительности труда можно рассчитать по формуле :

где Спт - снижение себестоимости за счет роста производительности труда

Iз.пл. - индекс заработной платы

Iп.т. - индекс производительности труда

Dз.п. - доля заработной платы в общей себестоимости

2. Снижение себестоимости за счет экономии по материальным ресурсам :

Iц - индекс цен

Iн. - индекс норм расходов

dм - доля материалов в общей себестоимости

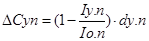

3. Снижение себестоимости за счет отклонения по условно постоянным расходам

I у.п - индекс условно-постоянных расходов

Iо.п- индекс объема производства

dу.п - доля условно-постоянных расходов в общей себестоимости

Следующим этапом анализа себестоимости является анализ изменения показателей затрат на 1 рубль реализации.

Определить затраты на один рубль услуг ( Зр ) можно по формуле:

где 3р - затраты на рубль реализации продукции

С - себестоимость объема реализации продукции в периоде, руб.

Ор.у - объем реализации услуг или продукции в соответствующем периоде, руб.

Анализ затрат на рубль реализации необходимо провести за 2 года и сравнить затраты плановые с отчетными.

При проведении анализа можно рассчитать объем продукции не доданный (или полученной дополнительно ) за счет изменения показателя затрат на 1 рубль реализации.

где ΔО - дополнительный объем реализации услуг, руб.

Δ3 - изменение затрат на рубль реализации, руб.

Ор.отч - объем реализации услуг в отчетном периоде, руб.

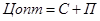

Наряду с себестоимостью, прибыль является одним из важнейших обобщающих показателей деятельности предприятия и рассчитывается по формуле:

где П - прибыль предприятия (условные денежные единицы)

Ор.у - объем реализации услуг и продукции, у.д.е.,

С - себестоимость объема производственной продукции, у.д.е.

При анализе выполнения плана по прибыли необходимо сравнить отчетную прибыль с плановой величиной и установить влияние причин на прирост (снижение) прибыли, а также определить величину рентабельности услуг.

Таблица 8

Анализ прибыли и рентабельности

| №/п | Показатели | Плановая величина | Отчетная величина | Отклонения | |

| +, - | % | ||||

| 1. | Объем реализации | ||||

| 2. | Полная себестоимость | ||||

| 3. | Прибыль | ||||

| 4. | Рентабельность | ||||

Рентабельность производства продукции можно рассчитать по формуле:

где R - рентабельность производства продукции (услуг), %

П - прибыль предприятия в соответствующем периоде, руб.

С - себестоимость производства продукции в соответствующем периоде, руб.

При проведении анализа необходимо выявить причины снижения рентабельности и уменьшение размера прибыли.

Следующим этапом анализа необходимо проанализировать метод ценообразования на предприятии.

Анализ ценообразования должен включать в себе расчет базовых цен, отпускных цен.

1. Базовая (оптовая) цена

где Цопт - цена изделия

С- себестоимость единицы услуги, руб.

П- прибыль на одно изделие, руб.

2. Отпускная цена

Где НДС - налог на добавленную стоимость, руб.

СП - налог с продаж

Акц - акцизный сбор, (используется в структуре цены только по видам отдельной продукции)

В современных условиях важным моментом является безубыточность предприятия.

Оценить безубыточность предприятия можно исходя из уровня затрат и уровня прибыльности предприятия.

Величина безубыточности позволяет оценить деятельность предприятия в конкретных условиях. Для этого необходимо определить разницу между ценой и издержками производства, то есть необходимо рассчитать прибыль предприятия по формуле

где П - экономическая прибыль предприятия, руб.

В - общая выручка, от всех видов деятельности, руб.

И - издержки производства, включающие и планирующие прибыль предприятия, руб.

Точка безубыточности, т.е. количество произведенной продукции, при которой прибыль равна 0 показывает минимальный объем продукции, ниже которого производить будет экономически невыгодно. Точка безубыточности определяется

|

где х — количество единиц продукции, которое необходимо продать для достижения точки равновесия;

А — сумма постоянных затрат;

р — продажная цена единицы продукции;

в — переменные затраты на единицу продукции

|

из

5.00

|

Обсуждение в статье: Анализ основных экономических результатов деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы