|

Главная |

Кадры предприятия и оплата труда.

|

из

5.00

|

Как известно, при планировании персонала различают календарный, номинальный и эффективный фонды бюджета рабочего времени. Календарный фонд времени соответствует числу дней в году. Номинальный фонд представляет собой календарное время за вычетом выходных и праздничных дней.

,

,

где ФВн – номинальный фонд рабочего времени, дн.;

ФВк – календарный фонд рабочего времени, дн.;

Двых – количество выходных дней в течение календарного периода, дн.;

Дпр – количество праздничных дней в течение календарного периода, дн.

Календарный фонд рабочего времени составит 365 дней, количество выходных - 100 и праздничных дней - 13. Следовательно:

Реальный фонд времени рассчитывается как разность между номинальным фондом и общим числом неявок на работу, среди которых отпуск, болезни, прогулы, целодневные простои, забастовки и др.

,

,

где Дотп – продолжительность отпуска, дн.;

Дб – дни по болезни, дн.;

Дго – дни выполнения государственных обязанностей, дн.;

Ддр – продолжительность других неявок, дн.

Дотп= 28 дн.

Дб= 10 дн.

Дго= 5 дн.

Ддр= 4 дн.

Эффективный фонд рабочего времени представляет собой количество часов рабочего времени, отработанных работником на предприятии в течении календарного периода и определяется:

,

,

где t см – продолжительность рабочей смены, ч.;

Дпп – количество предпраздничных дней в году, дн.;

t с – время сокращения рабочей смены в предпраздничных дней, ч.

tсм- 8 часов

Д=10 дн.

tс- по законодательству 1 час;

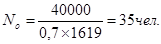

При расчете по нормам выработки численность основных рабочих определяют исходя из производственного задания и норм выработки по формуле:

,

,

где Qr – годовой объем производства, ед.;

Нв – плановая норма выработки в единицу рабочего времени, ед.

Численность вспомогательных рабочих, занятых на работах, рассчитывается по трудоемкости вспомогательных работ:

,

,

где Твсп – плановая трудоемкость производственной программы (по затратам труда основных рабочих), нормо-час;

Квн – планируемый коэффициент выполнения норм выработки.

Трудоемкость вспомогательных работ составляет 40 % от трудоемкости основных работ:

Трудоемкость основных работ определяется в соответствии с удельной трудоемкостью и годовой производственной программой:

,

,

где t – удельная трудоемкость изготовления единицы продукции, чел./ч.

Удельная трудоемкость – величина, обратная норме выработки:

Следовательно:

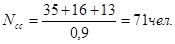

Численность служащих определяется исходя из имеющихся среднеотраслевых данных, а при их отсутствии - по нормативам, разработанным предприятиям. Нужно отметить, что нормативы численности в зависимости от сферы их применения должны разрабатывается не только по каждой отдельной функции управления, предприятию в целом, но и по отдельным видам работы и должностям. Численности руководителей определяется размером предприятия, его отраслевым особенностям, нормам управляемости (приложение 2) .

Среднесписочная численность работников предприятия составит:

,

,

где N рсс – среднесписочная численность руководителей и служащих;

Кя – коэффициент явочной численности.

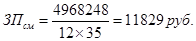

Для работников основного производства примем сдельно-премиальную оплату труда. При этом величина фонда заработной платы определится:

,

,

где ФЗПо – фонд заработной платы работников основного производства, руб.;

ЗПосн – основная заработная плата, руб.;

ЗПдоп – дополнительная заработная плата, руб.

,

,

где ЗПтар – тарифная часть заработной платы, руб.;

ЗПд,н – доплаты, надбавки, руб.;

П – премия, руб.

,

,

где Ср – сдельная расценка за единицу производственной продукции, руб.;

Кп – поясной коэффициент (по Омской области – 15 %).

,

,

где Нд,н – норма доплат и надбавок (18 %).

,

,

где Нп – норма премиальных выплат (35 %).

Дополнительная заработная плата учитывает оплату за неотработанное время (отпуск и т.п.) и определяется:

,

,

где Ндоп – норма дополнительной заработной платы (13 %).

Среднемесячная заработная плата работников основного производства:

Для работников вспомогательного производства примем повременно-премиальную форму оплаты труда. При этом величина фонда заработной платы определится:

Основная заработная плата:

Тарифная часть заработной платы определяется в соответствии с часовой тарифной ставкой и отработанным временем:

,

,

где Сч – часовая тарифная ставка вспомогательного рабочего, руб.

Доплаты, надбавки определим в соответствии с нормой:

,

,

где Нд,н – норма доплат и надбавок (16 %).

Премии вспомогательным рабочим:

,

где Нп – норма премиальных выплат (30 %).

Дополнительная заработная плата работников вспомогательного производства:

,

где Ндоп – норма дополнительной заработной платы (13 %).

Среднемесячная заработная плата работников вспомогательного производства:

Фонд заработной платы руководителей специалистов и служащих определим в соответствии со среднемесячным окладом данной категории персонала:

,

,

где ЗПрсс – среднемесячный оклад руководителей, специалистов и служащих, руб.;

N рсс – число руководителей, специалистов и служащих, чел.

Фонд оплаты труда работников предприятия составит сумму фондов заработной платы основных и вспомогательных рабочих, руководителей, специалистов и служащих:

Единый социальный налог во внебюджетные фонды:

,

,

где сЕСН – ставка единого социального налога (26 %).

Полученные результаты сведем в таблицу 5.

Таблица 5.

Фонд оплаты труда работников предприятия

| Показатель | Значение, руб. |

| 1. Фонд оплаты труда всего | 9 989 165 |

| в т.ч. основных рабочих | 4 968 248 |

| вспомогательных рабочих | 1 120 917 |

| руководителей, специалистов, служащих | 3 900 000 |

| 2. Среднемесячная заработная плата работников предприятия | |

| основных рабочих | 11 829 |

| вспомогательных рабочих | 5 838 |

| руководителей, специалистов, служащих | 25 000 |

| Единый социальный налог | 2 597 183 |

|

из

5.00

|

Обсуждение в статье: Кадры предприятия и оплата труда. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы