|

Главная |

Расходы страховой компании

|

из

5.00

|

Расходы в страховании классифицируются по следующим группам:

1. Расходы по страховой Деятельности включают:

• расходы на выплату страхового возмещения и страховых сумм;

• отчисления в страховые резервы;

• отчисления на предупредительные мероприятия;

• отчисления в фонды пожарной безопасности.

Выплаты страховых сумм и страхового возмещения являются основной статьей расходов страховщика как по удельному весу, так и по значимости в организации страхового дела. В момент выплаты происходит выполнение финансовых обязательств страховщика перед страхователями. На величину выплат влияют частота страховых случаев и опустошительность (разрушительность) страхового случая.

Отчисления в страховые резервы представляют собой своеобразный вариант расходов будущих периодов. Потребность в формировании резервов обусловлена одним из существенных признаков страхования — временной раскладкой ущерба. Случайный характер страховых событий подразумевает накопление средств страховщиком в благоприятный период, чтобы иметь возможность оказать помощь пострадавшим в неблагоприятный период.

В особую группу страховых резервов относят резерв предупредительных мероприятий. Эта особенность проявляется как в характере его образования, так и использования.

Предупреждение является самостоятельной формой борьбы человека с неблагоприятными событиями, которая в хозяйственной деятельности используется наряду со страхованием. Однако в связи с тем, что предупредить неблагоприятное событие всегда экономически выгоднее, чем возмещать нанесенный им ущерб, страховые организации, как правило, принимают участие в финансировании предупредительных мероприятий. Источником финансирования является нагрузка.

Новая статья расходов — отчисления в фонд пожарной безопасности — появилась в соответствии с Федеральным законом РФ "О пожарной безопасности" и постановлением Правительства РФ от 12.07.96 г. № 789. В соответствии с данными нормативными документами страховые организации производят отчисления в фонды пожарной безопасности от поступивших сумм страховых платежей (взносов, премий) по противопожарному страхованию в размере не ниже 5% от этих сумм.

2. Расходы на ведение дела.

Важным элементом расходов страховщика являются расходы на ведение дела. Согласно принятой в нашей стране классификации они включают расходы на оплату труда, хозяйственные и канцелярские расходы, расходы на командировки, операционные расходы и некоторые другие. Источником финансирования расходов на ведение дела является нагрузка. Расходы на ведение дела играют важную роль в формировании себестоимости страховых операций. В настоящее время наибольший удельный вес в расходах на ведение дела имеет оплата труда работников (около 80 % государственной страховой компании); в дальнейшем, с развитием рынка, следует ожидать резкого роста расходов на маркетинг, в особенности на самую дорогостоящую его часть — рекламу

Расходы на ведение дела могут быть представлены следующей структурой:

1) суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью,

2) страховые выплаты по договорам страхования, сострахования и перестрахования. К страховым выплатам относятся выплаты рент, аннуитетов, пенсий и прочие выплаты, предусмотренные условиями договора страхования;

3) суммы страховых премий (взносов) по рискам, переданным в перестрахование. Положения настоящего подпункта применяются к договорам перестрахования, заключенным российскими страховыми организациями с российскими и иностранными перестраховщиками и брокерами;

4) вознаграждения и тантьемы, выплаченные по договорам перестрахования;

5) суммы процентов уплаченных на депо премий по рискам, переданным в перестрахование;

6) вознаграждения состраховщику по договорам сострахования;

7) возврат части страховых премий (взносов), а также выкупных сумм по договорам страхования, сострахования и перестрахования в случаях, предусмотренных законодательством или условиями договора;

8) вознаграждения за оказание услуг страхового агента или страхового брокера;

9) расходы по оплате организациям или отдельным физическим лицам оказанных ими услуг, связанных со страховой деятельностью, в том числе:

· услуг актуариев;

· медицинского обследования при заключении договоров страхования жизни и здоровья, если оплата такого медицинского обследования в соответствии с договорами осуществляется страховщиком;

· детективных услуг, выполняемых организациями, имеющими лицензию на ведение указанной деятельности, связанных с установлением обоснованности страховых выплат;

· услуг специалистов (в том числе экспертов, сюрвейеров, аварийных комиссаров, юристов), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат;

· услуг по изготовлению страховых свидетельств (полисов), бланков строгой отчетности, квитанций и иных подобных документов;

· услуг организаций за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы путем безналичных расчетов;

· услуг организаций здравоохранения и других организаций по выдаче справок, статистических данных, заключений и иных аналогичных документов;

· инкассаторских услуг;

10) другие расходы, непосредственно связанные со страховой деятельностью.

IV . Оценка финансовой устойчивости страхового дела

Страховые компании ничего не производят, работая лишь в финансовой сфере, при этом являясь одним из важнейших звеньев системы финансов. В связи с этим оценка финансовой устойчивости страховщиков имеет ряд особенностей.

Финансовую устойчивость страховой компании можно определить как такое состояние ее финансовых ресурсов, которое обеспечивает платежеспособность и дальнейшее развитие организации в условиях риска, связанного со страховой защитой субъектов рынка.[1]

Состояние устойчивости (неустойчивости) страховой компании формируется под воздействием факторов, различных по характеру (экономические, политические, географические и т.д.)

Закон Российской Федерации «О страховании» определяет, что «основа финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования». Необходимо признать, что в данной статье упомянуты далеко не все факторы, обеспечивающие финансовую устойчивость страховщиков.

Источником информации о финансовом положении страховой компании является финансовая отчетность, предоставляемая в установленном порядке учредителям и контрольным органам.

Финансовая отчетность страховой компании, как и любой другой коммерческой организации, состоит из: бухгалтерского баланса; отчета о прибылях и убытках (отчет о финансовых результатах); приложений (пояснений) к ним, предусмотренных нормативными актами; итоговой части аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, так как страховые компании в соответствии с федеральными законами подлежит обязательному аудиту.

В настоящее время Министерство Финансов Российской Федерации помимо контроля за правильностью заполнения форм отчетности, осуществляет контроль за основными показателями деятельности и финансовой устойчивости страховой компании: платежеспособность как соотношение активов и обязательств страховщика и порядок размещения страховых резервов, а также наличия достаточных собственных средств у страховой организации.

Министерством финансов РФ обязательно контролируется состояние платежеспособности страховщиков, основным условием которой является достаточность страхового тарифа и соразмерность ресурсов страховщика принимаемым обязательствам.

Если фактический размер свободных активов меньше нормативного, то есть страховщик является неплатежеспособным, орган надзора должен принять меры по установлению причин и устранению нарушений в деятельности страховщика. Размещение страховых резервов является наряду с осуществлением страховых операций важнейшей сферой деятельности страховщиков. Согласно статистике результатов деятельности страховых организаций сама страховая деятельность нередко является убыточной, и именно доходы от инвестирования временно свободных денежных средств, покрывающих страховые резервы, являются источником покрытия убытков от собственно страховой деятельности и обеспечивают в конечном итоге общую прибыль страховой компании. Учитывая тот факт, что деятельность на финансовом рынке является достаточно рискованной и подверженной в неблагоприятные периоды потерям инвестированных в тот или иной объект денежных средств, а страховщики обязаны исполнять обязательства перед страхователями по заключенным договорам страхования, то к деятельности страховщиков по инвестированию резервов применяются достаточно жесткие требования.

Главная цель надзорного органа в отношении страховщика является финансовая устойчивость. Основным инструментом контроля за финансовой устойчивостью служит анализ платежеспособности компании.

Платежеспособность трактуется как способность организации выполнить свои финансовые обязательства перед прочими субъектами рынка.[2]

Статья 27 Закона «О страховании» гласит: «для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами». Во исполнение данного требования органом надзора застраховыми компаниями разработана Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков.

Платежеспособность страховой компании, в широком смысле этого слова, означает, способность в любое наперед взятое время выполнять обязательства по заключенным договорам страхования. Страховщик считается неплатежеспособным, если его активы неадекватны или недоступны в определенное время, чтобы осуществлять выплаты по наступающим страховым случаям.

Платежеспособность страховщика зависит от достаточности размера сформированных резервов. Однако из-за неравномерности распределения страховых случаев во времени, возможного несоответствия фактической убыточности и убыточности заложенной в расчете тарифов, активы страховщика должны включать свободные от любых обязательств средства, достаточные для выполнения обязательств по искам в случае недостаточности средств страховых резервов. Следует отметить, что платежеспособность определяется не только объемом собственных средств, но и состоянием, в котором они находятся в данный период времени, при оценке платежеспособности принято рассматривать так называемые свободные активы, которые представляют собой вложения собственных средств, свободные от каких бы то ни было обязательств и имеющие реальную материальную оценку.

Можно выделить три условия, характеризующих финансовую устойчивость страховой организации:

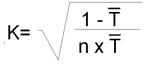

1. Степень дефицитности средств страховой компании во многом зависит от величины страхового портфеля. Для определения степени вероятности дефицитности средств используется коэффициент:

|

где Т – средняя тарифная ставка по страховому портфелю;

n – количество застрахованных объектов

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. Следует иметь в виду, что он дает наиболее точные результаты тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками. Следовательно, одним из условий обеспечения финансовой устойчивости страховых операций является задача выравнивания размеров страховых сумм, на которые застрахованы различные объекты. Эта задача решается в основном за счет передачи части видов страхования или их стоимости другим страховщикам в перестрахование.

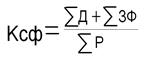

2. Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

2. Для оценки финансовой устойчивости как отношения доходов к расходам за тарифный период можно использовать коэффициент финансовой устойчивости страхового фонда:

где åД – сумма доходов за тарифный период;

åЗФ – сумма средств в запасных фондах;

åР – сумма расходов за тарифный период.

Финансовая устойчивость стразовых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

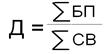

3. Важным фактором, характеризующим финансовую устойчивость страховых организаций также является рентабельность страховых организаций как показатель уровня доходности, т.е. как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период.

3. Важным фактором, характеризующим финансовую устойчивость страховых организаций также является рентабельность страховых организаций как показатель уровня доходности, т.е. как отношение общей суммы прибыли за определенный период к совокупной сумме платежей за тот же период.

где Д – доходность

åБП – сумма балансовой прибыли за год;

åСВ – совокупная сумма страховых взносов за год.

V . Заключение

В настоящее время в Российской Федерации около 2700 страховых организаций получили лицензии на проведение страховой деятельности. Интересно, что в последние годы более 50% общей суммы поступлений страховых платежей приходится на личное страхование, примерно 20% – на поступления по страхованию имущества юридических и физических лиц, 16% – на обязательное страхование и лишь 5% – на страхование ответственности. Несмотря на инфляцию, растут суммы взносов по личному страхованию и, особенно по накопительному страхованию жизни и обязательному медицинскому страхованию.

Безусловно, в дальнейшем по мере становления и укрепления страхового рынка следует ожидать как новых структурных изменений общего страхового портфеля, так и удельного веса отдельных видов и отраслей страхования. И это понятно, поскольку страховая защита необходима и акционерным предприятиям, и коммерческим структурам, и многочисленным предпринимателям, и юридическим лицам всех форм собственности.

В связи с этим резко возрастает общее значение страхования в системе экономических отношений народного хозяйства страны. Страхование – неотъемлемая часть единого денежного хозяйства страны и поэтому роль страховой деятельности будет постоянно возрастать.

В этих условиях функция государства в большей мере должна заключаться в создании необходимых условий для успешного развития национального страхового рынка.

Однако при этом следует иметь в виду, что страхование не может выступать едва ли ни единственным средством решения многих назревших у нас в стране проблем, включая, например, полное возмещение экологических рисков. Страхование в настоящее время позволяет решить только часть из них, которые поддаются экономической оценке и поэтому, естественно, входят в сферу страховых взаимоотношений в обществе.

VII. Список литературы

1. Гвозденко А. А. «Финансово-экономческие методы страхования» // М. «Финансы и статистика» 1998

2. Закон «Об организации страхового дела в Российской Федерации»

3. Орланюк-Малицкая Л.А. «О понятиях и факторах финансовой устойчивости страховых компаний» // Вестник Финансовой Академии, №1-1998г.

4. Орланюк-Малицкая Л.А. «Платежеспособность страховой организации» // М. 1994г. стр. 4

5. Всероссийский Союз Страховщиков // http://www.ins-union.ru

[1] Л.А. Орланюк-Малицкая: «О понятиях и факторах финансовой устойчивости страховых компаний»; Вестник Финансовой Академии, №1-1998г.

[2] Орланюк-Малицкая Л.А. «Платежеспособность страховой организации», М, 1994г. стр. 4

|

из

5.00

|

Обсуждение в статье: Расходы страховой компании |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы