|

Главная |

Анализ цен производителей.

|

из

5.00

|

Группировка .

В качестве исходной таблицы возьмем данные о потребительских ценах на продукцию растениеводства.. В качестве группировочного признака используем относительные цепные приросты цен отрасли.

Таблица: зерновые культуры

| Зерновая культура | 1998 |

| 1999 |

| 2000 |

|

| пшеница | 546 | - | 1488 | 172,53% | 2179 | 46,44% |

| рожь | 449 | - | 1091 | 142,98% | 1992 | 82,58% |

| просо | 427 | - | 909 | 112,88% | 1523 | 67,55% |

| гречиха | 1121 | - | 4757 | 324,35% | 4509 | -5,21% |

| кукуруза | 747 | - | 2124 | 184,34% | 2616 | 23,16% |

| ячмень | 440 | - | 1086 | 146,82% | 1822 | 67,77% |

| зернобобовые | 922 | - | 2297 | 149,13% | 3365 | 46,50% |

| овес | 499 | - | 1011 | 102,61% | 1637 | 61,92% |

| Итого по отрасли | 5151 | - | 14763 |

| 19643 |

|

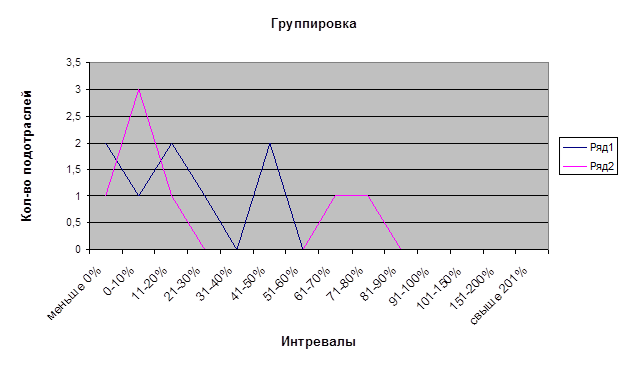

.На основании приростов произведем соответствующую группировку по интервалам.

Таблица: группировка подотраслей

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. |

| 0 | меньше 0% | 0 | 1 |

| 1 | 0-10% | 0 | 0 |

| 2 | 11-20% | 0 | 0 |

| 3 | 21-30% | 0 | 1 |

| 4 | 31-40% | 0 | 0 |

| 5 | 41-50% | 0 | 2 |

| 6 | 51-60% | 0 | 0 |

| 7 | 61-70% | 0 | 3 |

| 8 | 71-80% | 0 | 0 |

| 9 | 81-90% | 0 | 1 |

| 10 | 91-100% | 0 | 0 |

| 11 | 101-150% | 5 | 0 |

| 12 | 151-200% | 2 | 0 |

| 13 | свыше 201% | 1 | 0 |

По данным группировки видно , что цены на сельско- хозяйственную продукцию имеют неустойчивую тенденцию.

В 1999 г. больше всего подотраслей (пять единиц ) имели прирост в пределах 101-150%. А уже в 2000 году большинство подотраслей , а именно три , сконцентрировалось в границах прироста 61- 70%.

Можно сделать предварительный вывод ,что на определенную часть подотраслей оказывают влияние одни и те же факторы , с одной и той же силой.

Следующий график наглядно проиллюстрирует положение дел в отрасли в плане колебаний цен.

График: графическая интерпретация группировки

Горизонтальный анализ и вертикальный анализ с помощью метода средних.

Таблица : вертикальный анализ

| продукция отрасли | 1998 | уд. вес | 1999 | уд. вес | 2000 | уд .вес |

| пшеница | 546 | 10,60% | 1488 | 13,57% | 2179 | 13,91% |

| Рожь | 449 | 8,72% | 1091 | 9,95% | 1992 | 12,72% |

| просо | 427 | 8,29% | 909 | 8,29% | 1523 | 9,73% |

| гречиха | 1121 | 21,76% | 4757 | 43,40% | 4509 | 28,79% |

| кукуруза | 747 | 14,50% | 2124 | 19,38% | 2616 | 16,70% |

| ячмень | 440 | 8,54% | 1086 | 9,91% | 1822 | 11,63% |

| зернобобовые | 922 | 17,90% | 2297 | 20,95% | 3365 | 21,49% |

| овес | 499 | 9,69% | 1011 | 9,22% | 1637 | 10,45% |

| Итого по отрасли | 5151 | 100,00% | 14763 | 134,68% | 19643 | 125,43% |

| Ср. .арифм. | 643,875 | 1845,375 | 2455,375 | |||

| Ср.геом. | 604,1359113 | 1573,630087 | 2299,817214 | |||

| Медиана | 522,5 | 1289,5 | 2085,5 | |||

| Средняя взвешенная | 889,2967802 | 3249,360218 | 4239,346192 | |||

Таблица: горизонтальный анализ

|

| 1998 | 1999 | 2000 | Ср.арифм. | Ср.геом. | Медиана |

| пшеница | 546,00 | 1488,00 | 2179,00 | 1404,33 | 1209,72 | 1488,00 |

| Рожь | 449,00 | 1091,00 | 1992,00 | 1177,33 | 991,87 | 1091,00 |

| просо | 427,00 | 909,00 | 1523,00 | 953,00 | 839,26 | 909,00 |

| гречиха | 1121,00 | 4757,00 | 4509,00 | 3462,33 | 2886,29 | 4509,00 |

| кукуруза | 747,00 | 2124,00 | 2616,00 | 1829,00 | 1607,08 | 2124,00 |

| ячмень | 440,00 | 1086,00 | 1822,00 | 1116,00 | 954,87 | 1086,00 |

| зернобобовые | 922,00 | 2297,00 | 3365,00 | 2194,67 | 1924,39 | 2297,00 |

| овес | 499,00 | 1011,00 | 1637,00 | 1049,00 | 938,21 | 1011,00 |

Индексный анализ

| Индексы |

|

| Базисные | Цепные |

| Год 1999 | 1 квартал | 2458,32 |

|

|

|

| 2 квартал | 2569,36 | 1,045169059 | 1,04516906 |

|

| 3 квартал | 2689,56 | 1,046782078 | 1,09406424 |

|

| 4 квартал | 2785,68 | 1,035738188 | 1,13316411 |

| Год 2000 | 1 квартал | 2795,34 | 1,003467735 | 1,13709362 |

|

| 2 квартал | 2896,33 | 1,036127984 | 1,17817453 |

|

| 3 квартал | 2963,98 | 1,023357145 | 1,20569332 |

|

| 4 квартал | 2976,38 | 1,004183564 | 1,21073741 |

| Год 2001 | 1 квартал | 3012,97 | 1,012293457 | 1,22562156 |

|

| 2 квартал | 3158,94 | 1,048447213 | 1,28499951 |

|

| 3 квартал | 3167,49 | 1,002706604 | 1,2884775 |

|

| 4 квартал | 3258,78 | 1,028820928 | 1,32561261 |

На основе анализа цепных индексов можно сделать вывод, что изменение цен происходит линейно.

ряд 1 - базисный индекс

ряд 2 - цепной индекс

Исследуя изменения базисных индексов наименьшей значение данный показатель имел во 2 квартале 1999 г. А наибольшее значение - в 4 квартале 2001 г.

Как видно на графике изменения имеют плавный тенденциозный характер.

Таблица 2. - "Расчёт структурных сдвигов"

| Порядковый № |

Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | пшеница | 563 | 455 | 885 | 875 |

| 2 | Рожь | 233 | 241 | 544 | 563 |

| 3 | просо | 222 | 145 | 574 | 736 |

| 4 | гречиха | 455 | 541 | 567 | 536 |

| 5 | кукуруза | 478 | 455 | 478 | 366 |

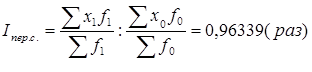

где: х0, x1 – цены на электроэнергию базового и отчетного периода;

f0, f1 – цены на продукцию отрасли в базовом и текущих периодов.

Индекс переменного состава показывает изменение цен в 1999 году в 0,96339 раза (уменьшение) по сравнению 1998 годом только за счёт изменения цен на электроэнергию.

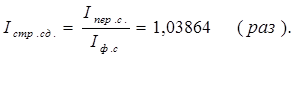

Индекс фиксированного состава

Индекс структурных сдвигов

Анализ динамики цен с использованием временных рядов

| t | год/квартал | y | (у-уср) | (у-уср)2 |

|

| 1998 |

|

|

|

| 1 | 1 | 4453 | -394 | 154842 |

| 2 | 2 | 4556 | -291 | 84390 |

| 3 | 3 | 4658 | -189 | 35532 |

| 4 | 4 | 4689 | -158 | 24806 |

|

| 1999 |

|

|

|

| 5 | 1 | 4785 | -62 | 3782 |

| 6 | 2 | 4887 | 41 | 1640 |

| 7 | 3 | 4923 | 77 | 5852 |

| 8 | 4 | 5024 | 178 | 31506 |

|

| 2000 |

|

|

|

| 9 | 1 | 5056 | 210 | 43890 |

| 10 | 2 | 5052 | 206 | 42230 |

| 11 | 3 | 5023 | 177 | 31152 |

| 12 | 4 | 5052 | 206 | 42230 |

| Сумма | 58158 |

| 501855 | |

Рассчитаем среднеквадратичное отклонение, коэффициент вариации, а также проверим ряд на "засорение информации" или на аномальные наблюдения.

|

Среднеквадратичное отклонение =

Коэффициент вариации =

|

По вариации можно сделать вывод, что, так как коэффициент вариации больше 15% , вариация большая и совокупность в целом нельзя признать однородной.

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 4453 и 5052, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

|

где: y- аномальное наблюдение;

- средний абсолютный прирост.

- средний абсолютный прирост.

|

Tn-критерия Граббса=

|

Далее сравню полученные значения с критическими данными по таблице tn-критерия Смирнова-Граббса. При n=12 и доверительной вероятности 0,95 Ткр=2,519. Так как полученные значения Т1 и Т2 < Ткр, то следовательно нет необходимости исключать эти данные из исследования.

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

На основе таблицы , представленной ниже произведем корреляционный анализ.

|

| Год | Цены производителей | Электроэнергия | Бензин | Нефть |

|

| у | х1 | х2 | х3 | |

|

| 1992 | 8,80 | 1,60 | 18,30 | 5,30 |

|

| 1994 | 101,00 | 58,40 | 266,00 | 101,00 |

|

| 1995 | 317,00 | 163,00 | 756,00 | 282,00 |

|

| 1996 | 612,00 | 215,00 | 912,00 | 355,00 |

|

| 1997 | 593,00 | 254,00 | 1011,00 | 376,00 |

|

| 1998 | 533,00 | 239,00 | 1309,00 | 339,00 |

|

| 1999 | 1390,00 | 282,00 | 4640,00 | 1000,00 |

|

| 2000 | 2113,00 | 416,00 | 5612,00 | 1546,00 |

| Сумма |

| 5667,80 | 1629,00 | 14524,30 | 4004,30 |

| Ср.знач-е |

| 404,84 | 116,36 | 1037,45 | 286,02 |

Начнем наш анализ с рассмотрения следующих факторов:

- электроэнергия

- бензин

- экспортная цена на нефть

Коэфициет корреляции ryx1=0,9058

Коэффициент корреляции ryx2=0,9752

Коэффициент корреляции ryx3=0,9958

Самая тесная связь наблюдается между ценами производителей и экспортной ценой на нефть.

=5659,00

=5659,00

Коэффициент вариации V > 15%. Из этого можно сделать вывод, что совокупность нельзя признать однородной. Данная модель не может применяться на практике, однако в учебных целях продолжим наш анализ, используя данный фактор.

Построим линейное уравнение регрессии.

Уравнение прямой имеет следующий вид: ŷ = a + bx1

На основе представленных выше данных рассчитаем коэффициенты регрессии, где

a1 = 134,46

a0 = -42,56

У=-42,56+134,46х

Затем построим расчетный тренд.

t

| 1 | 2 | 3 | 4 | 5 | ||

| yp (t) | 91,90 | 226,37 | 360,83 | 495,29 | 629,76 |

| 6 | 7 | 8 | 9 |

| 764,22 | 898,68 | 1033,15 | 1167,61 |

И на основе это тренда построим прогноз на 10 и 11 периоды.

| 10 | 11 | |

| 1302,07 | 1436,54 | |

| max | 2078,58 | 2258,31 |

| min | 525,57 | 614,76 |

У10.=а0+а1*10

У11= а0+а1*11

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн = 258,00

Анализ цен внешней торговли.

Группировка.

Сгруппируем по тому же принципу , что и два предыдущих пункта.

|

| 1998 |

| 1999 |

| 2000 |

|

| нефть сырая | 74,4 | - | 110,9 | 49,06% | 179,9 | 62,22% |

| нефтепродукты | 75,8 | - | 94,5 | 24,67% | 171 | 80,95% |

| газ природный | 72,8 | - | 69,2 | -4,95% | 75,4 | 8,96% |

| уголь каменный | 27 | - | 15,8 | -41,48% | 25,5 | 61,39% |

| руды и концентраты железные | 19,7 | - | 23,1 | 17,26% | 26,7 | 15,58% |

| фофаты кальция | 38,3 | - | 39,7 | 3,66% | 43,1 | 8,56% |

| удобрения минеральные | 82 | - | 120 | 46,34% | 128 | 6,67% |

| аммиак безводный | 111 | - | 130 | 17,12% | 126 | -3,08% |

| Итого по отрасли | 501 | - | 603,2 |

| 775,6 |

|

В итоге получим следующую таблицу.

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. |

| 0 | меньше 0% | 2 | 1 |

| 1 | 0-10% | 1 | 3 |

| 2 | 11-20% | 2 | 1 |

| 3 | 21-30% | 1 | 0 |

| 4 | 31-40% | 0 | 0 |

| 5 | 41-50% | 2 | 0 |

| 6 | 51-60% | 0 | 0 |

| 7 | 61-70% | 0 | 1 |

| 8 | 71-80% | 0 | 1 |

| 9 | 81-90% | 0 | 0 |

| 10 | 91-100% | 0 | 0 |

| 11 | 101-150% | 0 | 0 |

| 12 | 151-200% | 0 | 0 |

| 13 | свыше 201% | 0 | 0 |

Ниже следует графическая интерпретация.

Средние.

Средние.

Таблица : вертикальный анализ

| продукция отрасли | 1998 | уд. вес | 1999 | уд.вес | 2000 | уд.вес |

| нефть сырая | 74,4 | 14,85% | 110,9 | 1,01% | 179,9 | 1,15% |

| нефтепродукты | 75,8 | 15,13% | 94,5 | 0,86% | 171 | 1,09% |

| газ природный | 72,8 | 14,53% | 69,2 | 0,63% | 75,4 | 0,48% |

| уголь каменный | 27 | 5,39% | 15,8 | 0,14% | 25,5 | 0,16% |

| руды и концентраты железные | 19,7 | 3,93% | 23,1 | 0,21% | 26,7 | 0,17% |

| фофаты кальция | 38,3 | 7,64% | 39,7 | 0,36% | 43,1 | 0,28% |

| удобрения минеральные | 82 | 16,37% | 120 | 1,09% | 128 | 0,82% |

| аммиак безводный | 111 | 22,16% | 130 | 1,19% | 126 | 0,80% |

| Итого по отрасли | 501 | 100,00% | 603,2 | 5,50% | 775,6 | 4,95% |

| Ср.арифм. | 62,625 | 75,4 | 96,95 | |||

| Ср.геом. | 54,3491041 | 59,81797441 | 75,86884644 | |||

| Медиана | 73,6 | 81,85 | 100,7 | |||

| Средняя взвешенная | 889,2967802 | 3249,360218 | 4239,346192 | |||

Таблица : горизонтальный анализ

|

| 1998 | 1999 | 2000 | Ср.арифм. | Ср.геом. | Медиана |

| нефть сырая | 74,40 | 110,90 | 179,90 | 121,73 | 114,07 | 110,90 |

| нефтепродукты | 75,80 | 94,50 | 171,00 | 113,77 | 107,00 | 94,50 |

| газ природный | 72,80 | 69,20 | 75,40 | 72,47 | 72,42 | 72,80 |

| уголь каменный | 27,00 | 15,80 | 25,50 | 22,77 | 22,16 | 25,50 |

| руды и концентраты железные | 19,70 | 23,10 | 26,70 | 23,17 | 22,99 | 23,10 |

| фофаты кальция | 38,30 | 39,70 | 43,10 | 40,37 | 40,32 | 39,70 |

| удобрения минеральные | 82,00 | 120,00 | 128,00 | 110,00 | 107,99 | 120,00 |

| аммиак безводный | 111,00 | 130,00 | 126,00 | 122,33 | 122,05 | 126,00 |

Индексный анализ

| Индексы |

|

| Базисные | Цепные |

| Год 1999 | 1 квартал | 422 |

|

|

|

| 2 квартал | 438 | 1,037914692 | 1,03791469 |

|

| 3 квартал | 478 | 1,091324201 | 1,13270142 |

|

| 4 квартал | 472 | 0,987447699 | 1,11848341 |

| Год 2000 | 1 квартал | 486 | 1,029661017 | 1,15165877 |

|

| 2 квартал | 490 | 1,008230453 | 1,16113744 |

|

| 3 квартал | 495 | 1,010204082 | 1,17298578 |

|

| 4 квартал | 498 | 1,006060606 | 1,18009479 |

| Год 2001 | 1 квартал | 502 | 1,008032129 | 1,18957346 |

|

| 2 квартал | 522 | 1,039840637 | 1,23696682 |

|

| 3 квартал | 515 | 0,986590038 | 1,22037915 |

|

| 4 квартал | 552 | 1,07184466 | 1,30805687 |

Ниже следует графическая интерпретация.

На графике видно , что изменение как цепных , так и базисных индексов протекает плавно , без резких скачков.

ряд 1 - базисный индекс

ряд 2 - цепной индекс

Исследуя изменения базисных индексов наименьшей значение данный показатель имел во 2 квартале 1999 г. А наибольшее значение - в 4 квартале 2001 г.

| Порядковый № |

Название отрасли | Цены, в млн. руб. | Цена на электроэнергию руб. | ||

| 1998 | 1999 | 1998 | 1999 | ||

| 1 | нефть сырая | 74,40 | 110,9 | 885 | 875 |

| 2 | нефтепродукты | 75,80 | 94,5 | 544 | 563 |

| 3 | газ природный | 27,0 | 15,8 | 574 | 736 |

| 4 | уголь каменный | 19,7 | 23,1 | 567 | 536 |

| 5 | руды и концентраты железные | 38,3 | 39,7 | 478 | 366 |

Анализ динамики цен с использованием временных рядов

Среднеквадратичное отклонение =

Коэффициент вариации =

|

Проверим ряд на аномальные наблюдения с помощью tn-критерия Граббса. В данной совокупности выделим максимальное и минимальное значение - 4453 и 5052, допустим их взяли неверно. Формула для расчёта tn-критерия Граббса:

|

где: y- аномальное наблюдение;

- средний абсолютный прирост.

|

Tn-критерия Граббса=

|

Для корреляционно-регрессионного анализа необходимо из нескольких факторов произвести предварительный отбор факторов для регрессионной модели. Сделаем это по итогам расчета коэффициента корреляции. А именно возьмем те факторы, связь которых с результативным признаком будет выражена в большей степени.

На основе таблицы , представленной ниже произведем корреляционный анализ.

В данном корреляционном анализе мы проанализируем зависимость между внешней ценой на нефть и внутренней.

| t

| 1 | 2 | 3 | 4 |

| y(t) | 101 | 108 | 133 | 118 |

| x(t) | 5,30 | 101,00 | 282,00 | 355,00 |

| 5 | 6 | 7 | 8 | 9 |

| 74,4 | 110,9 | 179,9 | 180,69 | 200,3 |

| 376,00 | 339,00 | 1000,00 | 1548,00 | 1687,36 |

Рассчитаем коэффициенты регрессии.

tcp =5

ycp (t)=134,02

a1=11,70

a0=75,52

Отсюда функция будет иметь вид:

y=75.52+11.70x

На основании линии регрессии выведем условный тренд Y.

| 1 | 2 | 3 | 4 | 5 | ||||||

| yp (t) | 87,22 | 98,92 | 110,62 | 122,32 | 134,02 | ||||||

| 6 | 7 | 8 | 9 | ||||||||

| 145,72 | 157,42 | 169,12 | 180,82 | ||||||||

На основании условного тренда сделаем прогноз на 11 и 12 периоды.

| 10 | 11 | |

| 192,52 | 204,22 | |

| max | 229,73 | 243,60 |

| min | 155,30 | 164,83 |

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Рассчитаем ошибку аппроксимации по ниже заданной формуле.

Eотн =21,06

Анализ цен внешней торговли.

Группировка.

Сгруппируем по тому же принципу , что и два предыдущих пункта.

|

| 1998 |

| 1999 |

| 2000 |

|

| нефть сырая | 74,4 | - | 110,9 | 49,06% | 179,9 | 62,22% |

| нефтепродукты | 75,8 | - | 94,5 | 24,67% | 171 | 80,95% |

| газ природный | 72,8 | - | 69,2 | -4,95% | 75,4 | 8,96% |

| уголь каменный | 27 | - | 15,8 | -41,48% | 25,5 | 61,39% |

| руды и концентраты железные | 19,7 | - | 23,1 | 17,26% | 26,7 | 15,58% |

| фофаты кальция | 38,3 | - | 39,7 | 3,66% | 43,1 | 8,56% |

| удобрения минеральные | 82 | - | 120 | 46,34% | 128 | 6,67% |

| аммиак безводный | 111 | - | 130 | 17,12% | 126 | -3,08% |

| Итого по отрасли | 501 | - | 603,2 |

| 775,6 |

|

В итоге получим следующую таблицу.

| Номер группы | Интервалы | Число подотраслей 1999г. | Число подотраслей 2000г. | ||||||||

| 0 | меньше 0% | 2 | 1 | ||||||||

| 1 | 0-10% | 1 | 3 | ||||||||

| 2 | 11-20% | 2 | 1 | ||||||||

| 3 | 21-30% | 1 | 0 | ||||||||

| 4 | 31-40% | 0 | 0 | ||||||||

| 5 | 41-50% | 2 | 0 | ||||||||

| 6 | 51-60% | 0 | 0 | ||||||||

| 7 | 61-70% | 0 | 1 | ||||||||

| 8 | 71-80% | 0 | 1 | ||||||||

| 9 | 81-90% | 0 | 0 | ||||||||

| 10 | 91-100% | 0 | 0 | ||||||||

| 11 | 101-150% | 0 | 0 | ||||||||

| 12 | 151-200% | 0 | 0 | ||||||||

| 13 | свыше 201% | 0< |

|

из

5.00

|

Обсуждение в статье: Анализ цен производителей. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.007 сек.)