|

Главная |

Показатели экономической эффективности проекта.

|

из

5.00

|

| Показатель | Единицы измерения | Наименование показателя | |

| Статическая система | Динамическая система | ||

| Экономический эффект | Рубли (абсолютная величина) | Годовой или среднегодовой экономический эффект | Чистая текущая стоимость |

| Экономическая эффективность | руб./руб. (относительная величина) | 1.Рентабельность или среднегодовая рентабельность производства 2.Коэффициент сравнительной экономической эффективности капитальных вложений Ен | 1.Внутренняя норма рентабельности; 2.Индекс доходности. |

| Срок окупаемости | Годы | Период окупаемости (дополнительных) капитальных вложений | Период окупаемости инвестиций |

В зависимости от прочитанного курса и выданного задания расчеты экономической эффективности проекта проводятся в статической или динамической системе.

7.3. Расчет технико-экономических показателей проекта в статической системе.

7.3.1. Расчет доходов от реализации продукции.

Предприятия в целях улучшения своих производственно-хозяйственных результатов заинтересованы внедрять только те мероприятия, которые в наибольшей степени способствуют увеличению прибыли, остающейся в их распоряжении. Лучшим признается вариант, у которого при тождестве результатов величина прибыли максимальна.

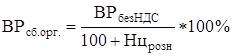

Выручка от реализации продукции в розничной торговлеопределяется как:

, (7.1)

, (7.1)

где ВРрозн– выручка от реализации продукции в розничной торговле;

Црозн – розничная цена, руб.;

N – годовой выпуск продукции, шт.

ВРрозн= 65383 * 630000 = 41191290000 руб.

Доход предприятия розничной торговли без НДС рассчитывается по формуле:

, руб. (7.2)

, руб. (7.2)

ВРбезНДС = 41191290000 / (100 + 20) * 100% = 34326075000 руб.

Доход сбытовых организаций определяется как:

, руб.(7.3)

, руб.(7.3)

ВРсб.орг. = 34326075000 / (100 + 10) * 100% = 31205522000 руб.

а доход предприятия-изготовителя как:

, руб.(7.4)

, руб.(7.4)

где ВРпр – выручка предприятия, руб.;

ВРсб.орг– выручка без НДС для сбытовых организаций для предприятия изготовителя;

ННДС – налог на добавленную стоимость;

Нцрозн. – надбавка на розничную торговлю;

Нцопт – оптовая надбавка.

ВРпр. = 31205522000 / (100 + 5) * 100% = 29719544000 руб.

Балансовая прибыль предприятия будет рассчитываться по формуле:

, (7.5)

, (7.5)

где Пб – прибыль балансовая, руб.;

Сп – полная себестоимость годового выпуска продукции, руб.;

Омб – отчисления в местные бюджеты, руб.;

Ак – акцизы, руб.

Пб= 29719544000 – 543 * 630000 – 0 – 40549 * 630000 = 3831584000 руб.

Налог на недвижимостьрассчитывается от остаточной стоимости основных фондов:

, (7.6)

, (7.6)

где Ннедв– налог на недвижимость, руб.;

Кост– остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

Ннедв– годовая ставка налога на недвижимость, %.

Ннедв= 3833686487 * (1 / 100) = 38336865 руб.

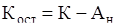

Остаточная стоимость основных фондов предприятия на начало отчетного периода рассчитывается по формуле:

, руб.

, руб.

где К – первоначальная стоимость основных фондов, руб.;

Ан– накопленные амортизационные отчисления, руб.

Кост = 4184357980 – 350671493 = 3833686487 руб.

Налогооблагаемая прибыльопределяется по формуле:

, (7.7)

, (7.7)

где Пн– налогооблагаемая прибыль, руб.

Ннедв.– налог на недвижимость, руб.

Пн= 3831584000 – 38336865 = 3793247135 руб.

Налог на прибыль составляет:

, (7.8)

, (7.8)

где Нпр– налог на прибыль, руб.;

Нкр – ставка налога на прибыль, % (на момент написания курсового проекта).

Нпр= 3793247135 * (24 / 100) = 910379312 руб.

Чистая прибыльсоставит:

, (7.9)

, (7.9)

Пч = 3793247135 – 910379312 = 2882867823 руб.

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и т.д.

Чистый доход рассчитывается как:

, (7.10)

, (7.10)

где Дч– чистый доход, руб.;

Агод– годовые амортизационные отчисления, руб.

Дч= 2882867823 + 350671493 = 3233539316 руб.

Результаты расчетов прибылей и налогов сводятся в таблицу 6.

Таблица 6

|

из

5.00

|

Обсуждение в статье: Показатели экономической эффективности проекта. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы