|

Главная |

Оценка деловой активности предприятия

|

из

5.00

|

Деловую активность предприятия можно представить как систему качественных и количественных критериев.

Качественные критерии - это широта рынков сбыта (внутренних и внешних), репутация предприятия, конкурентоспособность, наличие стабильных поставщиков и потребителей и т. п. Такие неформализованные критерии необходимо сопоставлять с критериями других предприятий, аналогичных по сфере приложения капитала.

Количественные критерии деловой активности определяются абсолютными и относительными показателями. Среди абсолютных показателей следует выделить объем реализации произведенной продукции (работ, услуг), прибыль, величину авансированного капитала (активы предприятия).

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Используемая система показателей деловой активности базируется на данных бухгалтерской (финансовой) отчетности предприятий. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии предприятия.

К системе показателей деловой активности предприятия относят:

1. Выручка от реализации - V

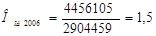

На конец 2006 г. на предприятии ООО «НПРС-1» выручка составила 4456105 тыс. руб., к концу 2007 г. показатель вырос до 6297862 тыс. руб., к концу 2008 г. вырос до 6970898 тыс. руб. В дальнейшем показатель выручки понадобится для расчетов других показателей деловой активности.

2. Чистая прибыль - Pr

Pr = Прибыль отчетного года – налог на прибыль)

Pr2006 = 81874 тыс. руб.

Pr2007 = 129818 тыс. руб.

Pr2008 = 307660тыс. руб.

Увеличение прибыли, оставшейся в распоряжении предприятия после расчетов с бюджетом по налогу на прибыль, является положительной тенденцией развития.

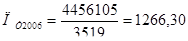

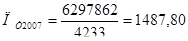

3. Производительность труда - ПТ

где  среднесписочная численность работников

среднесписочная численность работников

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

тыс.руб.

тыс.руб.

Результаты показывают тенденцию роста производительности труда. К концу 2007 года показатель вырос на 221,5 тыс. руб., а к концу 2008 г. на 60,94 тыс. руб., это свидетельствует о повышении эффективности использования трудовых ресурсов.

4. Фондоотдача производственных фондов - Ф

где Fср – средняя за период стоимость внеоборотных активов

руб.;

руб.;  ;

;

Полученный результат означает, что на 1 рубль стоимости внеоборотных активов реализовано продукции на 1,23 руб. Это достаточно низкий показатель для предприятия нефтяной отрасли. На начало года данный показатель составлял 1,13 руб., следовательно, предприятию за год удалось увеличить фондоотдачу на 0,1 руб., что свидетельствует о положительной тенденции развития.

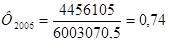

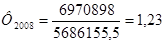

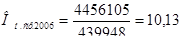

5. Коэффициент общей оборачиваемости капитала - Ок

где Вср – средний за период итог баланса

Показатель означает, что скорость оборота всех средств предприятия 0,90. На начало периода данный показатель составлял 0,77,

6. Коэффициент оборачиваемости оборотных средств - Ооб

Raср – средняя за период величина оборотных активов

;

;  ;

;

Полученный коэффициент означает, что скорость оборота материальных ресурсов предприятия за анализируемый период 3,34 или что на 1 рубль оборотных активов приходится 3,34 руб. выручки. На начало периода данный показатель был 2,45, следовательно, он существенно увеличился на 0,89.

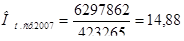

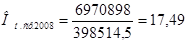

7. Коэффициент оборачиваемости материальных оборотных средств Ом.ср

где Zcр – средняя за период величина запасов и затрат

дней;

дней;  дней

дней

дней

дней

Полученный коэффициент означает, что число оборотов за отчетный период, за который материальные оборотные средства превращаются в денежную форму равно 17,49 дней

8. Средний срок оборота материальных оборотных средств См.ср.(дни)

Продолжительность оборота материальных средств за 2008 г. 20,87 дня., снижение показателя в динамике является благоприятной тенденцией развития.

9. Коэффициент оборачиваемости дебиторской задолженности Од/з

где  - средняя за период дебиторская задолженность

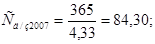

- средняя за период дебиторская задолженность

Данный показатель означает, что число оборотов за период коммерческого кредита, предоставленного предприятием равно 5,7. На начало периода показатель составлял 4,33, за период значение увеличилось, следовательно отношения с дебиторами ухудшились.

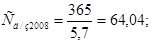

10. Средний срок оборота дебиторской задолженности Сд/з

Полученный коэффициент оборачиваемости означает, что продолжительность одного оборота дебиторской задолженности за период 64,04 дня.

На начало периода данный показатель составлял 84,30 дня. Снижение показателя - неблагоприятная тенденция.

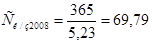

11. Коэффициент оборачиваемости кредиторской задолженности Ок/з

где  - средняя за период кредиторская задолженность

- средняя за период кредиторская задолженность

Данный показатель означает, что за период скорость оборота задолженности предприятия 5,23. На начало периода показатель составлял 4,83. Увеличение показателя неблагоприятно сказывается на ликвидности.

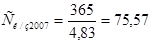

12. Продолжительность оборота кредиторской задолженности Ск/з

Полученный коэффициент оборачиваемости означает, что продолжительность одного оборота кредиторской задолженности за период 69,79 дней.

На начало периода данный показатель составлял 75,57 дня. Уменьшение показателя характеризуется как неблагоприятная тенденция.

13. Коэффициент оборачиваемости собственного капитала Оск

где Исср – средняя за период величина собственного капитала и резервов

Активность денежных средств, которыми рискуют акционеры 1,17. На начало периода она была 1,10. Поскольку показатель вырос (на 0,07), то и повысилась эффективность используемого собственного капитала.

14. Продолжительность операционного цикла Цо (дни)

Данный показатель означает, что общее время, в течение которого финансовые ресурсы находятся в материальных средствах и дебиторской задолженности равно 84,91 дня, на начало периода продолжительность составляла 153,5 дня. Снижение благоприятно, поскольку предприятие должно стремиться к снижению значения данного показателя.

15. Продолжительность финансового цикла Цф (дни)

Продолжительность финансового цикла Цф означает, что 15,12 дней – это время, в течение которого финансовые ресурсы отвлечены из оборота. Показатель снизился на 77,93 дня, что является положительный тенденцией для предприятия. Цель управления оборотными средствами – сокращение финансового цикла, то есть сокращение операционного цикла и замедление срока оборота кредиторской задолженности до приемлемого уровня.

16. Коэффициент устойчивости экономического роста Кур

где Д – дивиденды, выплачиваемые акционерам

РР – прибыль, направленная на развитие производства (реинвестированная прибыль)

Кур2006 =  ; Кур2007 =

; Кур2007 =

Кур2008 =

Полученный коэффициент устойчивости отражает перспективу экономического развития предприятия. Определяет возможности предприятия по расширению основной деятельности за счет реинвестирования собственных средств. В среднем темп увеличения экономического потенциала ООО «НПРС-1» равен 6,18.

Таким образом, расчет относительных показателей предприятия ООО «НПРС-1» позволяет сделать следующие выводы. За период выручка предприятия увеличилась на 673036 тыс. руб., следствием чего стал рост таких показателей деловой активности предприятия как производительности труда на 60,94 тыс. руб., фондоотдачи внеоборотных активов предприятия на 0,43 руб. и других коэффициентов.

Число оборотов за период коммерческого кредита, предоставленного предприятием увеличилось, следовательно, ухудшились отношения с дебиторами. Скорость оборота задолженности предприятия увеличилась, уменьшилась продолжительность одного оборота кредиторской задолженности, что можно оценить как неблагоприятную тенденцию развития.

Но, тем не менее, эффективность собственного капитала повысилась.

|

из

5.00

|

Обсуждение в статье: Оценка деловой активности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы