|

Главная |

Обоснование эффективности инновационных проектов.

|

из

5.00

|

Эффективность инновационного проекта может быть оценена с различных позиций, в том числе с технической, технологической, социальной, организационной. Однако важнейшим критерием для обоснования эффективности проекта служит экономические показатели.

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования основными методами оценки экономической эффективности являются:

1) метод чистого дисконтированного дохода (ЧДД);

2) метод индекса доходности и рентабельности проекта;

3) метод срока окупаемости;

4) метод внутренней нормы доходности;

5) метод расчета точки безубыточности проекта.

При расчете в текущих (базисных) ценах постоянной нормы дисконта ЧДД определяется по формуле

где  - результаты, достигаемы на t-м шаге расчета (реализации проекта);

- результаты, достигаемы на t-м шаге расчета (реализации проекта);

- затраты, осуществляемые на t – м шаге расчета.

- затраты, осуществляемые на t – м шаге расчета.

Для промышленных предприятий формируется как выручка (нетто) от продаж (реализации) продукции (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Сумма затрат формируется как себестоимость проданной продукции (за вычетом амортизационных отчислений) плюс первоначальные налоги и платежи, отнесенные на финансовые результаты хозяйственной деятельности, и налог на прибыль.

В итоге денежный поток по операционной деятельности (эффект), достигаемый на t – м шаге расчета, определяется по формуле

где  - полная себестоимость продукции на t-м шаге расчета;

- полная себестоимость продукции на t-м шаге расчета;

- совокупные налоги на t-м шаге расчета;

- совокупные налоги на t-м шаге расчета;

- чистая прибыль на t-м шаге расчета;

- чистая прибыль на t-м шаге расчета;

- амортизационные отчисления на t-м шаге расчета;

- амортизационные отчисления на t-м шаге расчета;

- капитальные вложения на t-м шаге расчета;

- капитальные вложения на t-м шаге расчета;

Е – норма дисконта (норма дохода на капитал), доли единицы;

t – номер шага расчета (=0,1,2,3, … Т);

Т – горизонт расчета, равный номеру шага расчета (месяц, квартал, год), на котором производится ликвидация объекта (проекта);

- коэффициент дисконтирования (приведения) на t-м шаге расчета при постоянной норме дисконта, доли единицы.

- коэффициент дисконтирования (приведения) на t-м шаге расчета при постоянной норме дисконта, доли единицы.

Если же норма дисконта меняется во времени и на t-м шаге расчета равна  , то коэффициент дисконтирования при t > 0 определяется по формуле:

, то коэффициент дисконтирования при t > 0 определяется по формуле:

При этом

где  - норма дисконта на первом, втором, третьем, t-м шагах расчета.

- норма дисконта на первом, втором, третьем, t-м шагах расчета.

Таким образом, ЧДД представляет разницу между суммой элемента денежного потока по операционной деятельности (эффектов) и приведенной к тому же моменту времени величиной капитальных вложений денежного потока по инвестиционной деятельности и служит основным критерием при оценке эффективности ИП.

Если ЧДД инвестиционного проекта положителен (при заданной норме дисконта), то проект эффективен и может рассматриваться вопрос о его реализации; при этом, чем выше уровень ЧДД, тем эффективней проект.

Второй показатель – индекс доходности – характеризуется отношением суммы приведенных эффектов к величине дисконтированных капитальных вложений:

Из формулы расчета ЧДД и ИД видно, что если ЧДД положителен, то ИД > 1 и проект эффективен; если ЧДД отрицателен, то ИЦ < 1 и проект представляется неэффективным; если ЧДД = 0, то ИД = 1 и вопрос об эффективности проекта остается открытым.

Третий показатель – срок окупаемости капиталообразующих инвестиций - определяется временным интервалом (от начала осуществляемого проекта) за пределами которого интегральный эффект становится продолжительным, то есть это период (месяцы, годы), за который первоначальные капиталовложения по инвестиционному проекту покрываются суммарным эффектом от его осуществления.

Он рассчитывается по формуле

где  - срок окупаемости капиталовложений, то есть номер шага расчета (месяц, квартала, год), за пределами которого интегральный эффект становится положительным.

- срок окупаемости капиталовложений, то есть номер шага расчета (месяц, квартала, год), за пределами которого интегральный эффект становится положительным.

Четвертый показатель – внутренняя норма доходности (ВНД или  ) – соответствует такой норме дисконта, при которой ЧДД при реализации ИП равен нулю.

) – соответствует такой норме дисконта, при которой ЧДД при реализации ИП равен нулю.

Численность значений ВНД (  ) определяется решением уравнения

) определяется решением уравнения

где - внутренняя норма доходности, доли единицы.

Отмечая несомненную значимость и своевременность внедрения в практику инвестиционных расчетов вышеуказанных Методических рекомендаций, следует подчеркнуть то обстоятельство, что показатели привлекательности ИП, и прежде все основной показатель – ЧДД, обозначают только один подход к ожидаемым итогам реализации проекта, а именно финансовый или бухгалтерский подход.

Действительно, положительная величина ЧДД свидетельствует достаточно определенно только о том, что результаты реализации проекта (выручка от реализации) превышают суммарные текущие издержки и капитальные вложения за период от начало существования проекта до момента ликвидации проекта. Возникает в полнее естественный вопрос, какая положительная величин ЧДД (одна тысяча рублей, один миллион рублей, десять миллионов рублей) позволяют объективно оценить достоинство ИП и рекомендовать его к отбору для финансирования.

Аналогичная ситуация постоянно возникает при оценки результатов производственно-хозяйственной деятельности предприятия, конкретно – основного показателя предпринимательской деятельности – прибыли.

В этом случае различать два подхода к понятию прибыли.

1. Бухгалтерский. Прибыль определяется как разница между выручкой от реализации продукции и текущими издержками производства. Но такая прибыль неполно характеризует эффект от предпринимательской деятельности. В условиях рыночной экономики, когда капитал принадлежит какому-либо лицу или группе лиц, встает вопрос, не понесла ли фирма убытки в результате неэффективного использования капитала по сравнению с альтернативными вариантами. Возможно, будучи вложенные в другие сферы использования капитала, он принес бы большего дохода. Поэтому из бухгалтерской прибыли следует вычесть процентный доход на капитал, установленный на данный момент рынком капиталов. Это уже будет экономический подход к понятию прибыли.

2. Экономический. Прибыль есть разница между выручкой от реализации суммой текущих издержек производства и издержек упущенных возможностей, основу которых составляет альтернативный процентный доход на капитал. Экологическая прибыль может быть равна нулю. Это значит, что предприниматель использует свои ресурсы с минимальной эффективностью. Если же фирма получает экономическую прибыль, то это означает, что в данном деле (сфера отрасли) предпринимательский капитал дает больший эффект, чем минимально доступный.

Очевидно, что и при решения вопроса о минимально допустимом уровне ЧДД следует также использовать экономический подход.

Такая постановка вопроса об оценке эффективности ИП позволит дать более объективные рекомендации при их отборе для финансирования.

Методические аспекты такой позиции могут быть представлены следующим образом.

Основной показатель целесообразности реализации ИП – дисконтированный экономический эффект (Э). Он может быть рассчитан по формуле

Э=ЧДД-

где - дисконтированный альтернативный доход.

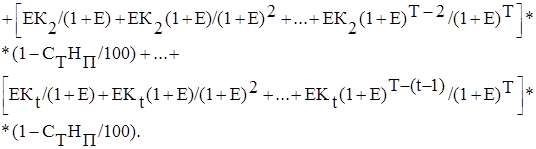

При неизменной величине нормы дисконта по всем элементам расчета наиболее приемлемый вариант определения  представляет следующая формула:

представляет следующая формула:

где  - альтернативный доход (прибыль) на 1 – м шаге расчета;

- альтернативный доход (прибыль) на 1 – м шаге расчета;

- сумма первоначального (реального) капитала и приращенного капитала на 1-м шаге расчета;

- сумма первоначального (реального) капитала и приращенного капитала на 1-м шаге расчета;

- ставка налога на прибыль, проценты.

- ставка налога на прибыль, проценты.

Введение в алгоритм расчета ставки налога на прибыль необходимо для приведения в сопоставимый вид ЧДД и .

В соответствии с формулой сложных процентов

После соответствующих преобразований получим:

где  - реальные капитальные вложения на первом, втором t-м шагах расчета;

- реальные капитальные вложения на первом, втором t-м шагах расчета;

или

С учетом математическая модель для расчета дисконтированного экономического эффекта может быть представлена в следующем виде:

Как видно из представленной модели, и в расчетах ЧДД, и в расчетах  используется показатель – норма дисконта – Е.

используется показатель – норма дисконта – Е.

Возникает вопрос, одинаково или различно значение Е при определении ЧДД и ?

Числовое значение нормы дисконта в расчетах должно быть ориентировано на величину банковского процента по депозитам в Сбербанке, так как именно размещение капитала в наиболее надежном банке России служит базовой альтернативой других вариантов использования капитала.

Вместе с тем величина нормы дисконта при определении ЧДД определяется другими методическими подходами. Формально при оценке коммерческой эффективности ИП каждый инвестор имеет право самостоятельно устанавливать норму годового дохода на вложенный капитал, то есть каждый хозяйствующий объект индивидуальную норму дисконта.

Однако экономически обоснованные подходы предполагают определение нижней и верхней границы нормы дисконта, в интервале которых и следует устанавливать конкретный уровень доходности капитала.

Очевидно, что нижняя граница нормы дисконта должна определятся исходя из уровня банковских процентов по депозитным вкладам и процентов по заемным средствам (долгосрочные кредиты), а также соотношение собственных и заемных средств для финансирования ИП. Расчетная формула может быть представлена в следующем виде:

где  - нижний уровень нормы дисконта, доли единицы;

- нижний уровень нормы дисконта, доли единицы;

- банковский процент по депозитным вкладам, доли единицы;

- банковский процент по депозитным вкладам, доли единицы;

- кредитный процент по заемным средствам, доли единицы;

- кредитный процент по заемным средствам, доли единицы;

- сумма собственного капитала, руб.

- сумма собственного капитала, руб.

- сумма заемного капитала, руб.

- сумма заемного капитала, руб.

Действительно, при норме дисконта ниже уровня инвесторы предпочитают размещать денежные средства в банках и не вкладывать их непосредственно в производство.

Верхний предел нормы дисконта определяется внутренней нормой доходности  экономический смысл такой постановки вопроса заключаются в следующем: если весь проект осуществляется только за счет заемных средств, то

экономический смысл такой постановки вопроса заключаются в следующем: если весь проект осуществляется только за счет заемных средств, то  равна максимальному проценту, под который можно взять кредит с тем, чтобы иметь возможность расплатиться за него из доходов при реализации проекта за время от начала его осуществления до момента ликвидации объекта (горизонт расчета – Т).

равна максимальному проценту, под который можно взять кредит с тем, чтобы иметь возможность расплатиться за него из доходов при реализации проекта за время от начала его осуществления до момента ликвидации объекта (горизонт расчета – Т).

Отсюда следует, что превышения уровня Е над уровнем  ставит вопрос о целесообразности разработки и осуществления проекта вследствие неприемлемости условий инвестора по норме дохода на капитал.

ставит вопрос о целесообразности разработки и осуществления проекта вследствие неприемлемости условий инвестора по норме дохода на капитал.

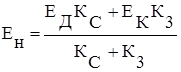

По-видимому, оптимальным вариантом для выбора уровня нормы дисконта может быть среднее значение, рассчитанное по формуле

Без условно, в расчетах коммерческой эффективности при индивидуальном подходе инвесторов к уровню доходности капитала норма дисконта может быть принята и без достаточного экономического обоснования. Однако предлагаемый методический подходы позволяют более объективно решать вопросы отбора ИП для финансирования. Особенно важным представляется решение этого вопроса для организаций, осуществляющих зависимую экспертизу таких проектов.

С учетом вышеизложенного использования одинакового уровня Е при расчетах ЧДД и  возможно лишь в частном варианте, при котором ИП осуществляется только за счет собственных средств и норма доходности капитала при определении чистого дисконтированного дохода берется по минимуму, то есть по уровню депозитного процента.

возможно лишь в частном варианте, при котором ИП осуществляется только за счет собственных средств и норма доходности капитала при определении чистого дисконтированного дохода берется по минимуму, то есть по уровню депозитного процента.

В общем же случае с учетом разного уровня нормы дисконта окончательный вариант модели дисконтированного экономического эффекта может быть представлен формулой

Таким образом, если величина ЧДД – положительная а Э – отрицательная, то оценка ИП по показателю ЧДД позволяет сделать вывод о целесообразности его реализации, в то время как оценка по показателю Э ставит под сомнение этот вывод, так как  при размещение денежных средств в банке при годовой депозитной ставке

при размещение денежных средств в банке при годовой депозитной ставке  превышает сумму ЧДД за период реализации проекта.

превышает сумму ЧДД за период реализации проекта.

С позиции коммерческой эффективности финансовый результаты такого варианта участников осуществления ИП однозначно свидетельствуют о нецелесообразности его реализации. Если же подходить с позиции общественной эффективности, учитывающей социально-экономические последствия осуществления проекта для общества в целом, в том числе как непосредственные результаты и затраты, так и «внешние» (затраты и результаты в смежных секторах экономики, бюджетные, экологические, социальные и иные внешнеэкономические эффекты), то решение по отбору такого проекта для финансирования может быть положительным, так как дисконтированный доход все же имеет положительное значение.

|

из

5.00

|

Обсуждение в статье: Обоснование эффективности инновационных проектов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы