|

Главная |

Формирование портфеля ценных бумаг.

|

из

5.00

|

Для того чтобы оценить привлекательность финансовых инструментов, можно сформировать портфель ценных бумаг и рассмотреть это практический на примере. Таким образом оценить его инвестиционную привлекательность и риск.

В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления. Смысл портфеля – улучшить условия инвестирования, придав в совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации.

Рассмотрим более подробно на примере, параллельно рассмотрев основные определения и формулы для расчета.

Допустим, что инвестор располагает определенной суммой денег, например 100 000 рублей. И собирается сформировать портфель с ценных бумаг и инвестировать в них на один холдинговый период, предположим один месяц.

В таблице №1 приведены три вида обыкновенных акций (Магнит, Автоваз, Мтс)[13], задача состоит в том, чтобы из 3 видов сформировать портфель, который обеспечил бы инвестору минимальный риск с максимальной доходностью.

Для того чтобы собрать и рассчитать портфель ценных бумаг необходимо для начала провести расчеты по каждой отельной ценной бумаги и проделать следующее шаги:

1. Определиться на какую сумму формировать портфель ценных бумаг (например, 100 000 рублей).

2. Определить на какой холдинговый период инвестировать. В моём примере один месяц.

3. Информация о ценах акций является доступной, то необходимо выявить цены в начале и в конце каждого шага расчета (12 шагов расчета).

4. Рассчитать доходность за каждый холдинговый период в прошлом (отдельно за каждый месяц) по формуле:

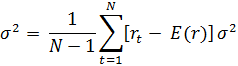

Где: - цена акции в конце, - цена акции в начале,  - полученные дивиденды за шаг расчета

- полученные дивиденды за шаг расчета

На основе этого составим таблицу доходностей акций по периодам:

Таблица №1

Шаг расчета

Доходность r

Магнит

Автоваз

Мтс

1

0,4

0,2

0,29

2

0,77

0,05

0,2

3

0,06

0,05

-0,006

4

0

0,004

0,14

5

0,03

0,03

0,13

6

0,17

0,01

0,07

7

0,17

0,1

0,26

8

0,06

0,3

-0,09

9

0,12

0,3

0,15

10

0,16

-0,07

-0,005

11

-0,2

0,2

-0,03

12

0,08

0,7

0,1

-ожидаемая доходность,

-ожидаемая доходность,  - доходность за прошлый шаг расчета.

- доходность за прошлый шаг расчета.