|

Главная |

Модель оценки капитальных активов (CAPM)

|

из

5.00

|

Capital Asset Pricing Model (CAPM) – модель оценки доходности финансовых активов служит теоретической основой для ряда различных финансовых технологий по управлению доходностью и риском, применяемых при долгосрочном и среднесрочном инвестировании в акции.

Основным результатом CAPM является установление соотношения между доходностью и риском актива для равновесного рынка. Одним из наиболее важных моментов является тот факт, что при выборе инвестор должен учитывать не весь риск ценной бумаги, а только систематический или недиверсифицируемый.

CAPM рассматривает доходность акции в зависимости от поведения рынка в целом. Другое исходное предположение CAPM состоит в том, что инвесторы принимают решения, учитывая лишь два фактора: ожидаемую доходность и риск.

Смысл этой модели заключается в том, чтоб продемонстрировать тесную взаимосвязь между нормой доходности с риском финансового инструмента.

Предположения, на которых базируется модель оценки финансовых активов, включают как некоторые постулаты теории рынка капитала Марковица, так и дополнительные предположения:

1. Основными факторами оценки инвестиционных портфелей является ожидаемая доходность и стандартное отклонение за период владения портфелем.

2. Предпосылка о ненасыщаемости: при выборе между двумя равными портфелями среди прочих равных инвестор всегда предпочтет портфель с большей доходностью.

3. Предпосылка об избегании риска. Среди прочих равных инвестор всегда выберет портфель с наименьшим стандартным отклонением.

4. Все активы совершенно ликвидны и бесконечно делимы, т.е. всегда могут быть проданы по рыночной цене, причем инвестор может покупать лишь часть акций.

5. Инвестор может осуществлять кредитование и заимствование по безрисковой процентной ставке.

6. Трансакционные издержки и налоги бесконечно малы.

7. Инвестиционный период одинаков для всех инвесторов.

8. Безрисковая процентная ставка равна для всех инвесторов.

9. Информация мгновенно доступна всем инвесторам.

10. Ожидания инвесторов однородны, т.е. они одинаково оценивают ожидаемые доходности, стандартные отклонения и ковариации ценных бумаг.

Ситуация, задаваемая данными предпосылками, совершенна. Все инвесторы одинаково оценивают параметры ценных бумаг, вся информация доступна каждому инвестору, не существует никаких препятствий к совершению сделок. Это сделано не для того, чтобы рассмотреть вопрос о том, как инвестор делает выбор между бумагами, а для того, чтобы проанализировать, как будут формироваться цены на рыночные активы в условиях совершенного рынка.

Выделяют два основных свойства или, лучше сказать, две закономерности, которые характеризуют модель оценки капитальных активов. Во-первых, это теорема о разделении. Из перечисленных выше предпосылок вытекает утверждение о том, что, проанализировав характеристики ценных бумаг и определив эффективное множество, инвесторы выбирают один и тот же касательный портфель. Это объясняется предпосылкой 10, утверждающей однородность ожиданий инвесторов.

Вторым свойством CAPM является тот факт, что каждый вид ценных бумаг имеет ненулевую долю в касательном портфеле. Это определяется рыночным механизмом спроса и предложения. Если доля какой-либо бумаги равна нулю, то ее курс на рынке будет падать, соответственно ожидаемая доходность будет расти, пока инвесторы не начнут покупать данную бумагу и доля ее в портфеле не станет отличной от нуля. Если же, наоборот, на какой-либо актив слишком большой спрос, то брокерам придется поднимать цены, следовательно, снизится доходность и уменьшится доля такой бумаги в касательном портфеле, уравняв спрос и предложение. В конечном итоге рынок должен прийти к равновесию.[5]

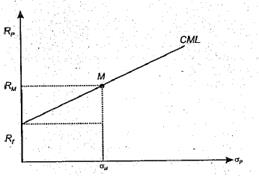

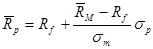

Зависимость между риском и ожидаемой доходностью эффективных портфелей описывается прямой под названием рыночная линия (Capital Market Line, CML). Рыночная линия пересекает ось ординат в точке Rf и проходит через точку М, характеризующую рыночный портфель (рис. 5).

Рисунок 5 – Рыночная линия

Эффективные портфели, принадлежащие этой кривой, формируются из рыночного портфеля и безрисковых кредитований и заимствований. По сути, рыночная линия – это эффективное множество портфелей. Портфели, не использующие рыночный портфель в комбинации с безрисковыми активами, лежат ниже рыночной прямой.[6]

Наклон рыночной линии определяется отношением разности доходности рынка и безрисковой доходности к разности в стандартных отклонениях, т.е. наклон равен  . Поскольку рыночная линия пересекает ось ординат в точке Rf, то можно записать уравнение этой прямой как:

. Поскольку рыночная линия пересекает ось ординат в точке Rf, то можно записать уравнение этой прямой как:

. (1)

. (1)

Равновесие на рынке ценных бумаг характеризуется двумя основными показателями: положением безрискового актива на оси ординат, которую называют наградой за ожидание, и наклоном рыночной линии, который называется премией за риск.

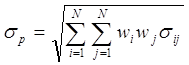

Рыночная линия характеризует связь между риском и ожидаемой доходностью для эффективных портфелей. Для описания такой взаимосвязи, характеризующей отдельную ценную бумагу, нужно провести некоторые преобразования.

Стандартное отклонение портфеля вычисляется по формуле:

(2)

(2)

Применив ее для рыночного портфеля, получаем:

, (3)

, (3)

Где wiM – доля бумаги i в рыночном портфеле.

Далее используем следующее свойство ковариации:

, (4)

, (4)

которое означает, что ковариация рыночного портфеля с бумагой i может быть представлена как взвешенное среднее ковариаций каждой бумаги рыночного портфеля с бумагой i, тогда:

. (5)

. (5)

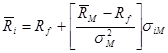

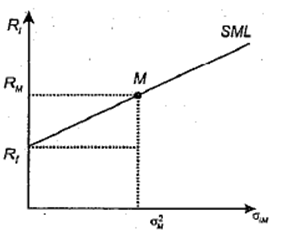

То есть стандартное отклонение рыночного портфеля есть корень из средневзвешенной ковариации рыночного портфеля с каждой бумагой, в него входящей. Величина допустимого риска каждой бумаги определяется ковариацией этой бумаги с рыночным портфелем, т.е. чем больше ковариация бумаги с рыночным портфелем, тем больше риска она в него вносит. Получается, что стандартное отклонение самой ценной бумаги не играет значительной роли в определении риска рыночного портфеля, оно может быть как высоким, так и незначительным. Соответственно, инвесторы будут выбирать те бумаги, у которых ковариации с рыночным портфелем выше, так как такие бумаги приносят большую доходность. Уравнение (называется рыночной линией ценной бумаги (Security Market Line, SML) и отражает зависимость между ковариацией ценной бумаги с рыночным портфелем и ожидаемой доходностью ценной бумаги.[7]

(4)

(4)

Эта зависимость представлена на рис. 6.

Рисунок 6 – Рыночная линия ценной бумаги с ковариацией

Уравнение представляет прямую с наклоном  , пересекающую ось ординат в точке Rf. Доходность рискованной ценной бумаги, имеющей нулевую ковариацию с рыночным портфелем, будет равна безрисковой доходности, несмотря на то, что среднеквадратическое отклонение бумаги отлично от нуля. Тогда ее доходность будет меньше безрисковой, и это означает, что бумага вносит отрицательную величину риска в рыночный портфель. А если ковариация бумаги с рыночным портфелем равна дисперсии рыночного портфеля, то доходность такой бумаги равна доходности рыночного портфеля, т.е. она вносит средний риск в рыночный портфель.

, пересекающую ось ординат в точке Rf. Доходность рискованной ценной бумаги, имеющей нулевую ковариацию с рыночным портфелем, будет равна безрисковой доходности, несмотря на то, что среднеквадратическое отклонение бумаги отлично от нуля. Тогда ее доходность будет меньше безрисковой, и это означает, что бумага вносит отрицательную величину риска в рыночный портфель. А если ковариация бумаги с рыночным портфелем равна дисперсии рыночного портфеля, то доходность такой бумаги равна доходности рыночного портфеля, т.е. она вносит средний риск в рыночный портфель.

Более часто использующееся уравнение рыночной линии ценной бумаги записывается через коэффициент бета  :

:

, (5)

, (5)

который является альтернативным способом представления ковариации бумаги с рынком. Соответственно, SML записывается как

(6)

(6)

Это уравнение и называется моделью оценки финансовых активов. Формула CAPM обозначает, что ожидаемая доходность ценной бумаги линейно связана с бетой ценной бумаги. Поскольку наблюдения в течение достаточно продолжительного времени показывают, что средняя доходность рынка выше, чем средняя безрисковая ставка процента, то разность  предполагается положительной. Таким образом, формула утверждает, что ожидаемая доходность ценной бумаги положительно связана с коэффициентом бета. Механизм формирования доходности в CAPM можно продемонстрировать, рассмотрев несколько специальных случаев.

предполагается положительной. Таким образом, формула утверждает, что ожидаемая доходность ценной бумаги положительно связана с коэффициентом бета. Механизм формирования доходности в CAPM можно продемонстрировать, рассмотрев несколько специальных случаев.

Предположим, что  . Тогда

. Тогда  , т.е. ожидаемая доходность бумаги равна безрисковой ставке. Это объясняется тем, что бумага с нулевой бетой не несет сколько-нибудь значимого риска.

, т.е. ожидаемая доходность бумаги равна безрисковой ставке. Это объясняется тем, что бумага с нулевой бетой не несет сколько-нибудь значимого риска.

Предположим что  . Тогда

. Тогда  , т.е. ожидаемая доходность бумаги равна ожидаемой доходности рынка. Результат подтверждается тем фактом, что бета рыночного портфеля равна 1.[8]

, т.е. ожидаемая доходность бумаги равна ожидаемой доходности рынка. Результат подтверждается тем фактом, что бета рыночного портфеля равна 1.[8]

Уравнение не претерпит значительных изменений в случае отсутствия безрискового актива или в случае различий в ставках заимствования и кредитования безрисковых активов. В таких случаях рыночный портфель остается эффективным по отношению к достижимому множеству портфелей, составленному из рисковых активов. Уравнение останется неизменным, за исключением замены ставки безрискового актива на ожидаемую доходность рискового портфеля с бетой, равной нулю.

|

из

5.00

|

Обсуждение в статье: Модель оценки капитальных активов (CAPM) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы