|

Главная |

Показатели использования оборотных средств

|

из

5.00

|

Для определения показателей использования оборотных средств необходим расчет их средних остатков.

Среднемесячный остаток оборотных средств (  ) определяется по формуле:

) определяется по формуле:

где  ,

,  – остаток оборотных средств на начало и конец месяца соответственно, руб.;

– остаток оборотных средств на начало и конец месяца соответственно, руб.;

Среднеквартальный остаток (  ) определяется следующим образом:

) определяется следующим образом:

где  ,

,  , … – среднемесячный остаток оборотных средств за 1, 2 и т.д. месяц, руб.;

, … – среднемесячный остаток оборотных средств за 1, 2 и т.д. месяц, руб.;

Среднегодовой остаток оборотных средств (Соб.ср) определяется по формуле:

где  ,…,

,…,  , – среднеквартальный остаток оборотных средств за 1, 2 и т.д. квартал, руб.

, – среднеквартальный остаток оборотных средств за 1, 2 и т.д. квартал, руб.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

где Д – объём реализации продукции за отчётный период;

Ооб.ср – средний остаток оборотных средств за отчётный период.

Продолжительность одного оборота в днях (tоб) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле:

где Дк – количество дней в рассматриваемом периоде (декада – 10 дн., месяц – 30 дн., квартал – 90 дней, 6 мес. – 180 дн., год – 360 дней и т.д.);

Коб – коэффициент оборачиваемости.

Так же для анализа и планирования расхода материальных ресурсов могут быть использованы следующие показатели:

1) Коэффициент использования материала характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы).

где Чв – чистый вес материала в изделии;

Нр – норма расхода материала.

Норма расходов – максимально допустимый расход ресурсов, необходимых для производства одной единицы продукции в условиях данного производства, рассчитывается по формуле:

где Ким – коэффициент использования материала;

Мi – общая величина расхода i-го вида ресурса в натуральных измерителях (т, кг, м);

q – количество выпускаемых изделий (ед., шт.).

Коэффициент использования материала определяется по формуле:

Отходы определяются как разница между нормой расхода и чистым весом:

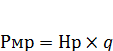

Для определения расхода материальных ресурсов на производственную программу необходимо норму расхода материала на одну единицу изделия множить на количество выпускаемых изделий:

Экономия или перерасход материальных ресурсов определяется как разница между плановым и фактическим совокупных расходом:

где Рмр.план – расход материальных ресурсов плановый;

Рмр.факт – расход материальных ресурсов фактический.

Материалоёмкость характеризует степень эффективности использования материальных ресурсов и показывает, какой объем материальных затрат приходится на 1 руб. товарной продукции.

где МЗ – материальные затраты в денежном выражении, руб.;

Д – объем товарной продукции в денежном выражении (выручка, доход), руб.

2) Коэффициент закрепления оборотных средств, обратный коэффициенту оборачиваемости:

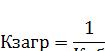

3) Коэффициент загрузки оборотных средств (Кзагр) показывает, сколько оборотных средств приходится на единицу реализованной продукции:

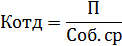

4) Коэффициент отдачи оборотных средств (Котд) определяется по формуле:

где П – прибыль от реализации продукции, руб.

5) Рентабельность оборотных средств, % – определяется по формуле:

6) Коэффициент раскроя – показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов в заготовительном производстве; определяется отношением массы (площади, длины, объёма) производственных заготовок к массе (площади, длине, объёму) исходной заготовки раскраиваемого материала.

7) Расходный коэффициент – показатель, обратный коэффициенту использования и коэффициенту раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу.

8) Выход продукта (полуфабриката) выражает отношение количества произведённого продукта к количеству фактически израсходованного сырья.

9) Коэффициент извлечения продукта из исходного сырья характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется отношением количества извлечённого полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Контрольные вопросы

1. Что такое оборотные средства?

2. Приведите классификацию оборотных средств.

3. Чем отличаются оборотные средства и оборотные фонды?

4. Какие методы используют в практике нормирования и планирования оборотных средств?

5. Назовите основные показатели использования оборотных средств на предприятии.

|

из

5.00

|

Обсуждение в статье: Показатели использования оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы