|

Главная |

Основные выводы по главе 1

|

из

5.00

|

1. Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду. Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена. В большинстве случаев падение основных фондов в цене вызвано сочетанием обоих факторов - физического и морального износа.

2. Как следует из кругооборота стоимости основных средств, начисленные амортизационные отчисления через фонд производственного развития используются на полное восстановление основных фондов. Происходит оно в форме капитальных вложений, с помощью которых не только завершается кругооборот авансированной ранее стоимости, но и осуществляется дополнительное инвестирование средств в связи с расширением производства и совершенствованием его материально-технической базы. Расширенное же воспроизводство не может быть обеспечено только за счет амортизационных отчислений; для этой цели привлекаются различные средства.

3. Начисление износа и амортизации в ряде случаев производится по разному составу основных фондов. Так, в соответствии с Положением о порядке начисления амортизационных отчислений по основным фондам в народном хозяйстве износ основных фондов определяется и учитывается по всем видам основных фондов за исключением некоторых предусмотренных.

Следовательно, износ и амортизация представляют самостоятельные экономические категории, различные как по составу, так и по величине. Тем не менее во многих нормативных актах между износом и амортизацией не делается различий, что порождает возможность двойственного толкования нормы и приводит к ошибкам при налогообложении.

4. Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия.

5. Ускоренная амортизация позволяет ускорить списание имущества на себестоимость продукции, тем самым уменьшая налогооблагаемую базу налога на прибыль организации. В практике разных стран этот метод рассматривается как способ для скорейшего обновления основных фондов и как механизм снижения инфляционных потерь. К преимуществам метода ускоренной амортизации можно отнести быстрое возмещение значительной части затрат, выигрыш за счет фактора времени. Однако политика ускоренной амортизации ведет к завышению себестоимости и, следовательно, к завышению цены реализации произведенной продукции. В связи с этим, практика применения ускоренной амортизации в России пока незначительна. Более широко ускоренная амортизация до последнего времени применялась в практике хозяйствования малых предприятий.

6 .Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется „недоамортизация“ основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

7. Ликвидационная стоимость актива определяется как стоимостная оценка актива в момент его утилизации (стоимость металлолома и драгоценных металлов, входящих в состав оборудования и т.п.). Для основной части активов ликвидационная стоимость принимается равной нулю.

2. Расчетная часть

2.1 Производственные мощности предприятия

По данным таблицы 1 рассчитайте величину фондоотдачи, фондоемкости, коэффициент интенсивного использования, выбытия и обновления основных фондов, а также их среднегодовую стоимость и годовую оценку амортизационных отчислений различными способами.

Таблица 1 – Данные для расчета

| Показатель | Обозна-чение | Единица измерения | Значение |

| 1. Стоимость оборудования цеха |

| тыс. руб. | 20250 |

| 2. Стоимость вновь введен-ного в эксплуатацию оборудования с 1.03. |

| тыс. руб. | 615,6 |

| 3. Стоимость выбывшего с 1.07. оборудования |

| тыс. руб. | 275,4 |

| 4. Срок службы действующе-го и вновь введенного оборудования |

| лет | 10 |

| 5. Объем выпуска продукции | В | тонна | 1080 |

| 6. Цена одной тонны продукции | Ц | тыс. руб. | 40,5 |

| 7. Производственная мощность | М | тонна | 1350 |

Решение.

Первоначальная стоимость на конец года рассчитывается по формуле:

, (24)

, (24)

где  - стоимость первоначальная на начало года;

- стоимость первоначальная на начало года;

- стоимость введенных в течение года основных средств;

- стоимость введенных в течение года основных средств;

- стоимость выбывших в течение года основных средств.

- стоимость выбывших в течение года основных средств.

= 20250+615,6 – 275,4 = 20590,2 (тыс. руб.)

= 20250+615,6 – 275,4 = 20590,2 (тыс. руб.)

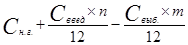

Самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

, (25)

, (25)

где  - стоимость основных средств на начало года;

- стоимость основных средств на начало года;

n - количество месяцев с момента ввода до конца года;

m - количество месяцев с момента выбытия до конца года.

20250+

20250+  (тыс. руб.)

(тыс. руб.)

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала. Ее величина рассчитывается по формуле:

, (26)

, (26)

где  - годовой выпуск продукции в стоимостном выражении;

- годовой выпуск продукции в стоимостном выражении;

- среднегодовая стоимость основных средств.

- среднегодовая стоимость основных средств.

В стоимостном выражении годовой выпуск продукции рассчитывается по формуле:

В д.= В  Ц , (27)

Ц , (27)

где В - объем выпуска продукции;

Ц - цена одной тонны продукции.

(тыс. руб.),

(тыс. руб.),

Подставив в формулу (3) полученное значение годового выпуска продукции, рассчитаем величину фондоотдачи:

Полученное значение говорит о том, что на одну тысячу рублей основных средств, приходится 1,89 тысяч рублей выпускаемой продукции.

Фондоемкость – это величина обратная показателю фондоотдачи. Ее определяют по формуле:

=

=  (28)

(28)

Коэффициент интенсивного использования оборудования отражает уровень использования его производительности и определяется по формуле:

, (29)

, (29)

где  - производственная мощность.

- производственная мощность.

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

О том насколько быстро идет этот процесс можно судить по коэффициентам выбытия и обновления основных средств.

Коэффициент выбытия основных средств рассчитывается по формуле:

100% =

100% =  100% = 1,36% (30)

100% = 1,36% (30)

Коэффициент обновления основных средств рассчитывается по формуле:

100% =

100% =  100% = 3% (31)

100% = 3% (31)

Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Существует несколько способов оценки амортизации объектов основных средств.

Линейный способ – относится к наиболее распространенным. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

, (32)

, (32)

где  - норма амортизационных отчислений на полное восстановление;

- норма амортизационных отчислений на полное восстановление;

- первоначальная стоимость основных средств.

- первоначальная стоимость основных средств.

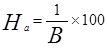

Норма амортизационных отчислений на полное восстановление рассчитывается по формуле:

, (33)

, (33)

где  - ликвидационная стоимость основных производственных средств (в нашем примере равна нулю);

- ликвидационная стоимость основных производственных средств (в нашем примере равна нулю);

- стоимость демонтажа ликвидируемых средств и другие затраты, связанные с ликвидацией (в нашем примере равна нулю);

- стоимость демонтажа ликвидируемых средств и другие затраты, связанные с ликвидацией (в нашем примере равна нулю);

- срок полезного использования оборудования.

- срок полезного использования оборудования.

Подставив полученное значение нормы амортизации в формулу (9) получим ежегодную сумму амортизационных отчислений:

(тыс. руб.)

(тыс. руб.)

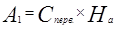

При способе уменьшаемого остатка, годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта.

Норма амортизации в данном случае определяется по формуле:

=

=  = 0,2 (34)

= 0,2 (34)

Ежегодная сумма амортизационных отчислений определяется по формулам:

, (35)

, (35)

, (36)

, (36)

где  - первоначальная стоимость объекта.

- первоначальная стоимость объекта.

А1 = С перв*На; А1 = 20250*0,2 = 4050 т.р.;

А2 = (С перв – А1)*На; А2 = (20250-4050)*0,2 = 3240 т.р.;

А3 = (С перв – А1– А2)*На; А3 = (20250-4050-3240)*0,2 = 2592 т.р.;

А4 = (С перв – А1– А2– А3)*На; А4 = (20250-4050-3240-2592)*0,2 = 2073,6 т.р.;

А5 = (С перв – А1– А2– А3– А4)*На; А5 = (20250-4050-3240-2592-2073,6)*0,2 = 1658,88 т.р.;

А6 = (С перв – А1– А2– А3– А4 –А5)*На; А6 = (20250-4050-3240-2592-2073,6-1658,88)*0,2 = 1327,104 т.р.;

А7 = (С перв – А1– А2– А3– А4 –А5–А6)*На; А7 = (20250-4050-3240-2592-2073,6-1658,88-1327,104)*0,2 = 1061,6832 т.р.;

А8 = (С перв – А1– А2– А3– А4 –А5–А6–А7)*На; А8 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832)*0,2 = 849,346т.р.;

А9 = (С перв – А1– А2– А3– А4 –А5–А6–А7–А8)*На; А9 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832-849,346)*0,2 = 679,47т.р.;

А10 = (С перв – А1– А2– А3– А4 –А5–А6–А7–А8–А9)*На; А10 = (20250-4050-3240-2592-2073,6-1658,88-1327,104-1061,6832-849,346-679,47)*0,2 = 543,58 т.р.;

Проверка:  <

<

(4050+3240+2592+2073,6+1658,88+1327,104+1061,6832+849,346+679,47+543,58) =

= 18075,663 т.р. < 20250 т.р.

При способе списания стоимости по сумме чисел лет срока полезного использования, годовая сумма амортизационных отчислений определяется по формуле:

, (37)

, (37)

где  - количество лет, оставшихся до окончания срока полезного использования.

- количество лет, оставшихся до окончания срока полезного использования.

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

(тыс. руб.)

=(3681,8165+3313,635+2945,4536+2577,2721+2209,0907+1840,9072+1472,7258+1104,5443+736,3629+368,18) = 20249.988(тыс. руб.)

20249,988 т.р. = 20250(тыс. руб.)

=

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Сумма амортизационных отчислений определяется по формуле:

(38)

(38)

Норма амортизации при этом способе определяется по формуле:

%=

%=  , (39)

, (39)

где  - предполагаемый объем производства продукции.

- предполагаемый объем производства продукции.

Таким образом, подставив в формулу (15) значение нормы амортизации получим:

(тыс. руб.)

(тыс. руб.)

2.2 Инвестиционная деятельность предприятия

По данным таблицы 2 определите чистый дисконтированный доход, индекс доходности и срок окупаемости капитальных вложений:

- без учета дисконтирования;

- с учетом дисконтирования при норме дисконта 0,2.

Таблица 2 – Данные для расчета

| Показатель | 1-й год | 2-й год | 3-й год | 4-й год |

| Объем капиталовложений | 6750 | 1350 | - | - |

| Объем реализации продукции (без НДС) | 5400 | 10800 | 13500 | 13500 |

| Себестоимость реализованной продукции в том числе амортизация | 4050 405 | 7425 540 | 8100 540 | 8100 540 |

| Налоги и прочие отчисления из прибыли | 270 | 540 | 675 | 675 |

Суммарные капитальные вложения без учета дисконтирования определяются по формуле:

, (40)

, (40)

где  - капитальные вложения на t-ом шаге расчета;

- капитальные вложения на t-ом шаге расчета;

t – номер шага расчета.

=6750+1350=8100

=6750+1350=8100

Суммарные капитальные вложения с учетом дисконтирования, определяются по формуле:

, (41)

, (41)

где  - норма дисконта;

- норма дисконта;

- временной период расчета.

- временной период расчета.

=  =

=

Эффекты, достигаемые на t-ом шаге расчета, без учета дисконтирования, определяются по формуле:

, (42)

, (42)

где  - затраты (без учета капиталовложений) на t-ом шаге расчета;

- затраты (без учета капиталовложений) на t-ом шаге расчета;

- результаты, достигаемые на t-ом шаге расчета;

- результаты, достигаемые на t-ом шаге расчета;

- объем реализованной продукции на t-ом шаге расчета;

- объем реализованной продукции на t-ом шаге расчета;

- себестоимость продукции на t-ом шаге расчета;

- себестоимость продукции на t-ом шаге расчета;

- налоги и прочие отчисления из прибыли на t-ом шаге расчета;

- налоги и прочие отчисления из прибыли на t-ом шаге расчета;

- сумма амортизации на t-ом шаге расчета.

- сумма амортизации на t-ом шаге расчета.

=5400-4050-270+405=1485

=5400-4050-270+405=1485

=10800-7425-540+540=3375

=10800-7425-540+540=3375

=13500-8100-675+540=5265

=13500-8100-675+540=5265

=13500-8100-675+540=5265

=13500-8100-675+540=5265

Эффекты, достигаемые на на t-ом шаге расчета, с учетом дисконтирования определяются по формуле:

=

=  , (43)

, (43)

Суммарный экономический эффект без учета дисконтирования составит:

=1485+3375+5265+5265=15390

=1485+3375+5265+5265=15390

Суммарный экономический эффект, с учетом дисконтирования, составит:

=1237,49+2343,74+3046,87+3046,87+2536,062=9167,162

Чистый дисконтированный доход определяется по формуле:

ЧДД =

ЧДД =

=

=  (44)

(44)

Чистый дисконтированный доход с учетом дисконтирования составит:

ЧДД=(1237,49+2343,74+3046,87+2539,062)-(5625+937,5)=9167,162-6562,5=2604,662 (тыс.руб.)

Так как значение чистого дисконтированного дохода получилось больше нуля, значит вложения капитальных вложений выгодно.

Индекс доходности рассчитывается по формуле:

ИД=

(45)

(45)

Так как полученное значение индекса доходности больше единицы, проект эффективен.

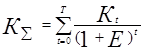

Как только сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, станет больше суммы капитальных вложений, срок окупаемости будет определяться по формуле:

, (46)

, (46)

где  - сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, на следующем шаге после которого произойдет превышение суммы капитальных вложений;

- сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, на следующем шаге после которого произойдет превышение суммы капитальных вложений;

- сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превышающая сумму капитальных вложений;

- сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превышающая сумму капитальных вложений;

- количество лет, через которое сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превзойдет сумму капитальных вложений.

- количество лет, через которое сумма накопленных эффектов, достигаемых на на t-ом шаге расчета, превзойдет сумму капитальных вложений.

Таким образом, срок окупаемости капиталовложений, без учета дисконтирования, составит:

(года)

(года)

Срок окупаемости капиталовложений, с учетом дисконтирования, составит:

(года)

(года)

2.3 Валовый доход, издержки предприятия, прибыль

Определите плановую прибыль от реализации товарной продукции по рыночным ценам, критический объем продаж (точку безубыточности), сделайте анализ воздействия силы операционного рычага при увеличении и уменьшении выручки от реализации продукции на десять процентов, исходя из данных таблиц 3 и 4. Рассчитайте запас финансовой прочности, сделайте выводы.

Таблица 3 – Данные для расчета

| Продукция товарная | Остатки нереализованной товарной продукции, ед. | План выпуска товарной продукции, ед. | Рыночная цена, тыс. руб. | |

| на начало планируемого года | на конец планируемого года | |||

| А | 675 | 135 | 5400 | 67 |

| Б | 540 | 67,5 | 4050 | 40 |

Таблица 4 – Данные для расчета

| Показатель | Ед. измерения | Значение |

| 1. Запланированная маржинальная прибыль | тыс. руб. | 123417 |

| 2. Доля накладных расходов в полной себестоимости продукции | % | 18,8482 |

Прибыль от реализации товарной продукции определяется по формуле:

, (47)

, (47)

где  - выручка от продаж;

- выручка от продаж;

- полная себестоимость товарной продукции.

- полная себестоимость товарной продукции.

Выручка от реализации товарной продукции определяется по формуле:

, (48)

, (48)

где  - цена продукции;

- цена продукции;

- план выпуска товарной продукции;

- план выпуска товарной продукции;

- остатки нереализованной товарной продукции на начало планируемого года;

- остатки нереализованной товарной продукции на начало планируемого года;

- остатки нереализованной товарной продукции на конец планируемого года;

- остатки нереализованной товарной продукции на конец планируемого года;

=67 (5400+675-135)+40 (4050+540-67.5)=397980+180900=578880 (тыс. руб.)

=67 (5400+675-135)+40 (4050+540-67.5)=397980+180900=578880 (тыс. руб.)

Полная себестоимость продукции определяется по формуле:

, (49)

, (49)

где  - себестоимость продаж;

- себестоимость продаж;

- доля накладных расходов в полной себестоимости продукции.

- доля накладных расходов в полной себестоимости продукции.

Исходя из того, что маржинальная прибыль представляет собой разницу между выручкой от продаж и себестоимостью продаж, можно определить себестоимость продаж по формуле:

, (50)

, (50)

где  - запланированная маржинальная прибыль.

- запланированная маржинальная прибыль.

=578880-123417= 455463 (тыс. руб.)

Если себестоимость полную принять за сто процентов, то, зная долю накладных расходов в ней можно определить долю себестоимости продаж, а далее составив пропорцию и полную себестоимость продаж:

=

=  -

-  =100% - 18,8482% = 81,1518%

=100% - 18,8482% = 81,1518%

, (51)

, (51)

(тыс. руб.)

(тыс. руб.)

Подставив в формулу (47) полученные значения выручки от реализации полной себестоимости, определим плановую прибыль от реализации товарной продукции:

=578880-561248=17632 (тыс. руб.)

=578880-561248=17632 (тыс. руб.)

Критический объем продаж, при котором коммерческое предприятие способно покрыть все свои расходы, не получив прибыли, но и без убытка, называют точкой безубыточности или критическим объемом продаж.

Точка безубыточности может быть определена, как отношение постоянных затрат (накладных расходов) к доли маржинальной прибыли в общей выручке от реализации.

Доля маржинальной прибыли определяется по формуле:

=

=  (52)

(52)

Исходя из формулы (49) можно определить сумму накладных расходов:

(тыс. руб.)

(тыс. руб.)

Критический объем продаж определяется по формуле:

(тыс. руб.) (53)

(тыс. руб.) (53)

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И, наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие производственного рычага уменьшается.

Сила воздействия операционного рычага определяется по формуле:

Сила воздействия операционного рычага =  =

=  , (54)

, (54)

Следовательно, при увеличении выручки от реализации продукции на десять процентов прибыль увеличится на семьдесят процентов, при уменьшении выручки на десять процентов прибыль уменьшится на семьдесят процентов.

Запас финансовой прочности характеризует финансовую устойчивость предприятия, удаление от точки безубыточности и определяется по формуле:

% (55)

% (55)

Так как запас финансовой прочности менее шестидесяти процентов, можно говорить о том, что предприятие работает не достаточно эффективно

Заключение

Снижение трудоёмкости продукции, роста производительности можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования.

Снижение стоимости средств производства, и в первую очередь их активной части, происходит особенно интенсивно под воздействием научно-технической революции (НТР). В современных условиях НТР активно влияет на сокращение срока морального износа. (В среднем моральный износ активной части средств труда колеблется от трёх до семи лет.)

Сокращение расходов по амортизации основных фондов можно достигнуть путём лучшего использования этих фондов.

Проанализировав результаты расчётов амортизационных отчислений различными методами, можно придти к вполне определённым выводам.

Ускоренная амортизация отличается от других методов завышенными нормами амортизационных отчислений.

Очевидно, что заниженные нормы амортизационных отчислений замедляют обновление средств труда, тормозят технический прогресс, а завышенные нормы, наоборот, приводят к ускоренной замене оборудования. Т.е. применять ускоренную амортизацию активной части основных средств целесообразно при необходимости структурной перестройки основных фондов организации и их модернизации. Можно сказать, что целью этой политики является стимулирование инвестиций.

Однако следует помнить, что завышение амортизационных отчислений равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Поэтому на практике часто используется метод линейной амортизации.

Пропорциональный метод, в свою очередь, может являться компромиссным решением при выборе между линейным и ускоренным методами.

В целом от проводимой в стране амортизационной политики во многом зависит социально-экономический прогресс общества. Например, еще два года назад в России ежегодная норма амортизационных отчислений для персональных компьютеров была установлена в 12,5%, что определяло срок их службы в 8 лет, тогда как научно-техническое обновление компьютерной техники происходит каждые два года. После реформы Налогового Кодекса и изменений в положениях по бухгалтерскому учету в 2001-2002 гг. срок полезного использования средств вычислительной техники можно устанавливать сопоставимо с научно-техническим прогрессом.

Этот пример лишь один из многих, которые наглядно могут показать, что Россия постепенно приближается к уровню мировых стандартов бухгалтерского учета.

Список литературы

1. Бабаев Ю.А. Теория бухгалтерского учета: Учебное пособие 2-е изд., перераб. и доп. – М.:ЮНИТИ – ДАНА, 2001.-304 с.

2. Ефремова А.А. Отдельные проблемы учета основных средств // Главбух. - 2001. - №10.-с.15-16

3. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. - Бухгалтерский учет. - М.: Финансы и статистика, 2001

4. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие (на основе Нового Плана счетов).-4-е изд.,перераб. и доп.- М.: ИНФРА-М, 2002.-640 с.

5. Лунеев С.С. Переоценка основных средств // Главбух. – 2001. - №24. – с.13-16

6. Медведев А.Н. Амортизация основных средств //Бухгалтерский вестник.-2001.- №1

7. Микроэкономика. Теория и российская практика: Учебник для студентов вузов / Под редакцией А.Г. Грязновой и А.Ю. Юданова. – М.: ИТД КноРус, 1999. – 544 с., илл.

8. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 31 декабря 2002 г.)

9. Письмо Департамента налоговой политики Минфина РФ от 5 июля 2001 г. N 04-02-05/3/41

10. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01 (Приказ Минфина от 30.03.01 № 26н)

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник.-М.: ИНФРА-М, 2002.-336с.

12. Соколов Я.В. Основы теории бухгалтерского учёта. - М:. Финансы и статистика, 2000.

|

из

5.00

|

Обсуждение в статье: Основные выводы по главе 1 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы